مالیات مقطوع درآمد مشاغل (طبق ماده ۱۰۰ ق م م)

تبصره ماده ۱۰۰ ق م م

ماده ۱۰۰ مودیان موضوع این فصل این قانون مکلفند اظهارنامه مالیاتی مربوط به فعالیتهای شغلی خود را درطی یک سال مالیاتی برای هر واحد شغلی یا برای هر محل جداگانه طبق نمونهای که وسیله سازمان امور مالیاتی کشور تهیه خواهد شد تنظیم و تا آخر خرداد ماه سال بعد به اداره امور مالیاتی محل شغل خود تسلیم و مالیات متعلق را به نرخ مذکور در ماده (۱۳۱) این قانون پرداخت نمایند.

تبصره سازمان امور مالیاتی کشور میتواند برخی از مشاغل یا گروههایی از آنان را که میزان فروش کالا و ارائه خدمات سالانه آنها حداکثر ۱۰ برابر معافیت موضوع ماده (۸۴) این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مودیان مذکور را بهصورت مقطوع تعیین و وصول نماید. در مواردی که مودی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود.

حکم این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود.

تبصره ماده ۱۰۰

موضوع | مالیات مقطوع عملکرد سال ۱۴۰۰ برخی از صاحبان مشاغل در اجرای تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴/۰۴/۳۱ با رعایت بند (م) تبصره (۶) قانون بودجه سال۱۴۰۱ کل کشور |

سازمان امور مالیاتی کشور می تواند برخی از مشاغل یا گروه هایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر ده برابر معافیت موضوع ماده ۸۴ قانون مالیات های مستقیم باشد، از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع قانون فوق الذکر و ارائه اظهارنامه مالیاتی معاف کند و مالیات مودیان مذکور را به صورت مقطوع تعیین و وصول نماید.

حکم این تبصره مانع از رسیدگی به اظهارنامه های مالیاتی تسلیم شده در موعد مقرر نخواهد بود.

به موجب مصوبه مراجع ذی صلاح “ده برابر” به “صد برابر” افزایش یافته است. لذا صاحبان مشاغل با جمع فروش و درآمد تا مبلغ ۴۸.۰۰۰.۰۰۰.۰۰۰ ریال امکان قبول مالیات مقطوع تعیین شده در راستای تبصره فوق را خواهند داشت.

گام اول – تعیین میزان فروش

میزان فروش مودی بر اساس اطلاعات موجود در سامانه های سازمان امور مالیاتی کشور محاسبه شده است.

-۱ فروش طرف اول

-۲ خرید طرف دوم

-۳ واریزی از طریق ابزار پرداختها (بند م تبصره ۱۲ قانون بودجه سال۱۴۰۰)

-۴ فروش ابرازی مودی

-۵ فروش براساس مالیات علی الحساب

در صورتی که فروش مودی مساوی یاکمتر از ۴۸.۰۰۰.۰۰۰.۰۰۰ ریال باشد امکان ارسال فرم موضوع تبصره ماده ۱۰۰ را خواهد داشت.

گام دوم – تعیین فعالیت مودی

فعالیت کلیه صاحبان مشاغل در سامانه ثبت نام نظام مالیاتی موجود می باشد. لکن این امکان فراهم شده است در صورتی که مودیان محترم در سال ۱۴۰۰ فعالیتی خارج از فعالیت ثبت شده داشته اند،نسبت به اصلاح آن اقدام نمایند.

بدیهی است اظهارنامه مالیاتی یا فرم ارسال شده صرفا درخصوص فعالیت مندرج در آن موضوعیت داشته وچنانچه احراز شود مودی فعالیت دیگری داشته که در اظهارنامه یا فرم کتمان کرده و ابراز ننموده، مالیات فعالیت کتمان شده به همراه جرایم مربوطه جداگانه مطالبه و وصول خواهد شد.

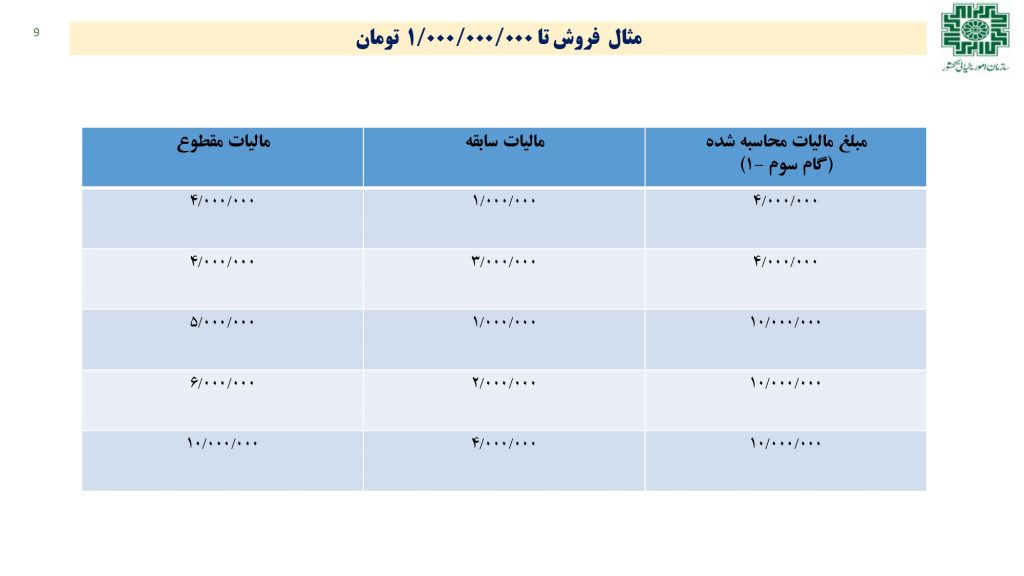

گام سوم – تعیین مالیات مقطوع

الف– تعیین مبلغ محاسبه مالیات بر اساس:

- اطلاعاتمربوط به مالیات سابقه مودی ( تا مبلغ ۵.۰۰۰.۰۰۰ تومان تا ۱۲.۰۰۰.۰۰۰تومان ۶ درصد افزایش و مبلغ ۱۲.۰۰۰.۰۰۰ تومان به بالا ۱۲ درصد افزایش)

- میزان فروش مودی براساس گام اول و نوع فعالیت مودی (نسبت های فعالیت به صورت کاهشی و تا ۵۰ % نسبت های سال ۱۳۹۹ درنظر گرفته شدهاست.)

- مالیات های علی الحساب پرداختی طی سال طبق قانون بودجه سال ۱۴۰۰ کل کشور (محدودیت سه برابر مالیات سابقه برای این مبلغ لحاظ نمی شود)

بالاترین مبلغ به عنوان مبلغ محاسبه مالیات مدنظر قرار می گیرد.

گام سوم – تعیین مالیات مقطوع ۱

ب–مقایسه مبالغ در طبقات و با سه برابر سابقه مالیات سال قبل:

ب– ۱- فروش تا مبلغ ۱۰.۰۰۰.۰۰۰.۰۰۰ریال

*در صورتی که مالیات محاسبه شده مساوی یا کمتر از پنج میلیون تومان باشد، مالیات محاسبه شده به عنوان مالیات مقطوع اعلام می شود.

*در صورتی که مالیات محاسبه شده بیشاز پنج میلیون تومان باشد:

-۱ در صورتی که سه برابر مالیات سابقه کمتر از پنج میلیون تومان باشد مبلغ پنج میلیون تومان

-۲ در صورتی که سه برابر مالیات سابقه بیشتر از پنج میلیون تومان باشد تا سه برابر مالیات سابقه و مبلغ محاسبه شده هر کدام کمتر است.

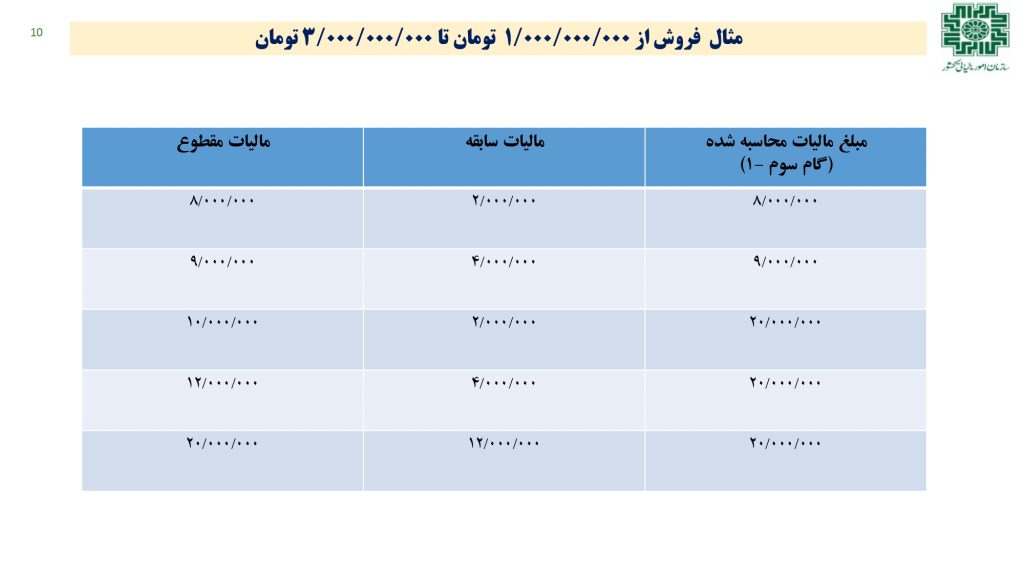

گام سوم – تعیین مالیات مقطوع ۲

ب–مقایسه مبالغ در طبقات و با سه برابر سابقه مالیات سال قبل:

ب– ۲- فروشاز مبلغ ۱۰.۰۰۰.۰۰۰.۰۰۰ریال تا مبلغ ۳۰.۰۰۰.۰۰۰.۰۰۰ ریال

*در صورتی که مالیات محاسبه شده مساوی یا کمتر از ده میلیون تومان باشد، مالیات محاسبه شده به عنوان مالیات مقطوع اعلام می شود.

*در صورتی که مالیات محاسبه شده بیشاز ده میلیون تومان باشد:

-۱ در صورتی که سه برابر مالیات سابقه کمتر از ده میلیون تومان باشد مبلغ ده میلیون تومان

-۲ در صورتی که سه برابر مالیات سابقه بیشتر از ده میلیون تومان باشد تا سه برابر مالیات سابقه و مبلغ محاسبه شده هر کدام کمتر است.

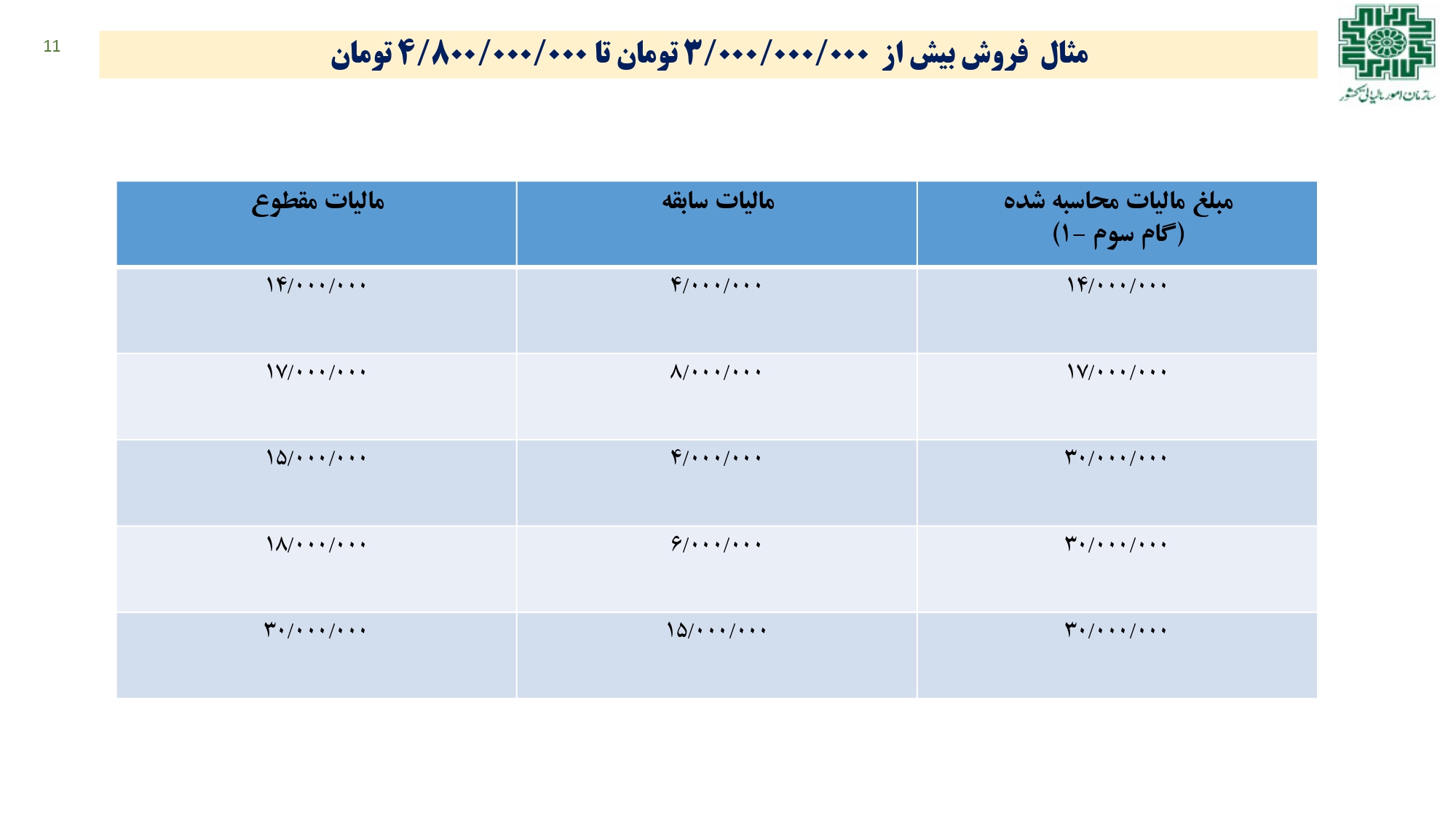

گام سوم – تعیین مالیات مقطوع ۳

ب–مقایسه مبالغ در طبقات و با سه برابر سابقه مالیات سال قبل:

ب– ۲- فروش بیش ازمبلغ ۳۰.۰۰۰.۰۰۰.۰۰۰ریال تا ۴۸.۰۰۰.۰۰۰.۰۰۰ریال

*در صورتی که مالیات محاسبه شده مساوی یا کمتر از پانزده میلیون تومان باشد، مالیات محاسبه شده به عنوان مالیات مقطوع اعلام می شود.

*در صورتی که مالیات محاسبه شده بیش از پانزده میلیون تومان باشد:

-۱ در صورتی که سه برابر مالیات سابقه کمتر از پانزده میلیون تومان باشد مبلغ پانزده میلیون تومان

-۲ در صورتی که سه برابر مالیات سابقه بیشتر از پانزده میلیون تومان باشد تا سه برابر مالیات سابقه و مبلغ محاسبه شده هر کدام کمتر است.

تبصرههای حذفی ماده ۱۰۰

تبصره یک: در مورد کارگاهها و واحدهای تولیدی که نوع فعالیت آنان ایجاد دفتر یا فروشگاه در یک یا چند محل دیگر را اقتضا نماید مودی مکلف است کلیه درآمدهای حاصل از فعالیتهای خود را طی یک اظهارنامه به اداره امور مالیاتی محل وقوع کارگاه یا واحد تولیدی تسلیم نماید.

تبصره دو: در مورد مشمولین که دارای محل ثابت برای شغل خود نیستند، محل سکونت آنها از لحاظ تسلیم اظهارنامه محل شغل آنان تلقی میگردد.

تبصره سه: در شرکتهای مدنی تسلیم اظهارنامه توسط یکی از شرکاء موجب اسقاط تکلیف سایر شرکا نخواهد بود .این امر مانع از تسلیم اظهارنامه مشترک نمیباشد.

تبصره چهار: اظهارنامه مالیاتی مودیان موضوع این فصل شامل ترازنامه و حساب سود و زیان یا حساب درآمد و هزینه یا خلاصه وضعیت درآمد و هزینه،حسب مورد طبق نمونههایی که توسط سازمان امور مالیاتی کشور تعیین میشود خواهد بود.

تبصره پنج: سازمان امور مالیاتی کشور میتواند در مورد بعضی از منابع این فصل در هر سال و در نقاطی که مقتضی بداند درآمد مشمول مالیات تمام یا برخی از مودیان مشمول بند (ج) ماده( ۹۵ ) این قانون را با نظر اتحادیه مربوط به تعیین و مالیات متعلقه را که قطعی خواهد بود وصول نماید و در مواردی که معلوم شود از اول یک سال مالیاتی یا در اثنای آن مودی ترک کسب نموده و یا به عللی خارج از اختیار وی قادر به انجام کار نبوده است و این امر مورد تأیید هیئت حل اختلاف مالیاتی قرار گیرد درآمد مشمول مالیات به نسبت مدت اشتغال محاسبه و مالیات متعلقه وصول خواهد شد.