- مالیات عملکرد چیست؟

- مالیات عملکرد چگونه محاسبه میشود؟

- نحوه پرداخت مالیات بر عملکرد به چه صورت است؟

- نحوه صدور قبض مالیات بر عملکرد اشخاص حقوقی به چه صورت است؟

- مهلت وصول مالیات

مالیات عملکرد چیست؟

مالیات عملکرد، یک نوع مالیات است که بر اساس درآمد یا سود حاصل از عملکرد یک فرد یا یک شرکت تعیین میشود. در واقع، این نوع مالیات به معنای مالیات بر اساس عملکرد مالی شخص یا شرکت به عنوان یک واحد اقتصادی استفاده میشود. عملکرد مالی ممکن است شامل سود و زیان، درآمد تجاری، درآمد سرمایهگذاری، فروش داراییهای سرمایهای و موارد مشابه باشد. مالیات عملکرد معمولاً به عنوان یک مالیات مستقیم در نظر گرفته میشود، زیرا مستقیماً از درآمد یا سود شخص یا شرکت کسر میشود و پرداخت مالیات عملکرد انجام میگیرد.

برخی از نمونههای مشهور مالیاتهای عملکرد عبارتند از:

- مالیات بر درآمد فردی: در این مورد، افراد بر اساس درآمد شخصی خود مالیات پرداخت میکنند.

- مالیات بر سود شرکت: شرکتها بر اساس سود خود مالیات پرداخت میکنند.

- مالیات بر درآمد از سرمایهگذاریها: افراد و شرکتها ممکن است مالیات بر درآمد حاصل از سرمایهگذاریهای مختلفی مانند سهام، املاک و مستغلات، و سایر داراییها پرداخت کنند.

……

مالیات بر عملکرد چگونه محاسبه میشود؟

مالیات بر درآمد در بسیاری از کشورها به صورت پیچیده و متنوع محاسبه میشود. این محاسبه بسته به نوع درآمد، میزان درآمد، قوانین مالیاتی مربوطه و تخفیفهای مالیاتی مختلف متغیر است. در اینجا یک مرور کلی از چگونگی محاسبه مالیات بر درآمد ارائه شده است که پس از بررسی آنها

مالیات بر درآمد در بسیاری از کشورها به صورت پیچیده و متنوع محاسبه میشود. این محاسبه بسته به نوع درآمد، میزان درآمد، قوانین مالیاتی مربوطه و تخفیفهای مالیاتی مختلف متغیر است. در اینجا یک مرور کلی از چگونگی محاسبه مالیات بر درآمد ارائه شده است که پس از بررسی آنها پرداخت مالیات عملکرد صورت میگیرد :

- تعیین درآمد قابل مالیات: ابتدا باید درآمد مشمول مالیات را مشخص کنید. این شامل درآمد حاصل از حقوق و دستمزد، سود شرکت، درآمد از سرمایهگذاریها، درآمد از فروش داراییهای سرمایهای و دیگر منابع درآمدی است.

- تعیین نرخ مالیات: هر کشور نرخهای مالیاتی مختلفی برای درآمدهای مختلف دارد. برای مثال، نرخ مالیات بر درآمد حاصل از حقوق و دستمزد ممکن است با نرخ مالیات بر سود شرکت متفاوت باشد. نرخ مالیات ممکن است به صورت ثابت یا متغیر باشد.

- محاسبه درآمد خالص: از درآمد کل کسرهای مالیاتی مجاز و تخفیفهای مالیاتی که ممکن است برای شما صدق کند کم میشود. این شامل مسائلی مانند تخفیف برای افراد متاهل، تخفیفهای مربوط به اعضای خانواده، هزینههای آموزشی، و هزینههای بهداشتی میشود.

- محاسبه مالیات: پس از محاسبه درآمد خالص، نرخ مالیاتی معتبر را بر روی این درآمد اعمال میکنید تا میزان مالیات بر مبلغ درآمد شما را محاسبه کنید.

- ارائه اظهارنامه مالیاتی: در بسیاری از کشورها، شما ملزم به تهیه و ارائه اظهارنامه مالیاتی به مراجع مالیاتی مربوطه هستید. این اظهارنامه شامل جزئیات درآمد و تخفیفهای مالیاتی شما است و بر اساس آن، میزان مالیاتی که باید پرداخت کنید یا باقی میماند محاسبه میشود.

در ایران مأخذ، نرخ و نحوه محاسبه مالیات براساس ماده ۱۴ الی ۱۷ قانون مالیاتهای مستقیم محاسبه میشود که در ادامه به شرح این مواد قانونی میپردازیم:

ماده۱۴- مأخذ محاسبه مالیات، بهای کالا یا خدمت مندرج در صورتحساب خواهد بود. در مواردی که صورتحساب موجود نباشد و یا از ارائه آن خودداری شود و یا به موجب اسناد و مدارک مثبته احراز شود که ارزش مندرج در آنها واقعی نیست، مأخذ محاسبه مالیات بهای روز کالا یا خدمت به تاریخ روز تعلق مالیات میباشد.

تبصره- موارد زیر جزء مأخذ محاسبه مالیات نمیباشد:

الف) تخفیفات اعطائی؛

ب) مالیات موضوع این قانون که قبلاً توسط عرضه کننده کالا یا خدمت پرداخت شده است؛

ج) سایر مالیاتهای غیر مستقیم و عوارضی که هنگام عرضه کالا یا خدمت به آن تعلق گرفته است.

ماده۱۵- مأخذ محاسبه مالیات واردات کالا، عبارت است از ارزش گمرکی کالا ( قیمت خرید، هزینه حمل و نقل و حق بیمه) به علاوه حقوق ورودی (حقوق گمرکی و سود بازرگانی) مندرج در اوراق گمرکی.

تبصره- مأخذ محاسبه مالیات واردات خدمت، عبارت است از معادل ارزش ریالی مربوطه به ما به ازاء واردات خدمت مزبور.

ماده۱۶- نرخ مالیات بر ارزش افزوده، ۱.۵% (یک و نیم درصد) میباشد.

تبصره- نرخ مالیات بر ارزش افزوده کالاهای خاص به شرح زیر تعیین میگردد:

۱- انواع سیگار و محصولات دخانی، ۱۲% (دوازده درصد)

۲- انواع بنزین و سوخت هواپیما، ۲۰% (بیست درصد)

ماده ۱۷- مالیاتهایی که مودیان در موقع خرید کالا یا خدمت برای فعالیتهای اقتصادی خود به استناد صورتحسابهای صادره موضوع این قانون پرداخت نمودهاند، حسب مورد از مالیاتهای وصول شده توسط آنها کسر و یا به آنها مسترد میگردد. ماشینآلات و تجهیزات خطوط تولید نیز از جمله کالای مورد استفاده برای فعالیتهای اقتصادی مودی محسوب میگردد.

تبصره ۱ – در صورتی که مؤدیان مشمول حکم این ماده در هر دوره مالیاتی اضافه پرداختی داشته باشند، مالیات اضافه پرداخت شده به حساب مالیات دوره های بعد مؤدیان منظور خواهد شد و در صورت تقاضای مؤدیان، اضافه مالیات پرداخت شده از محل وصولیهای جاری درآمد مربوط مسترد خواهد شد.

تبصره ۲- در صورتی که مؤدیان به عرضه کالا یا خدمت معاف از مالیات موضوع این قانون اشتغال داشته باشند و یا طبق مقررات این قانون مشمول مالیات نباشند، مالیاتهای پرداخت شده بابت خرید کالا یا خدمت تا این مرحله قابل استرداد نمی باشد.

تبصره ۳- در صورتی که مؤدیان به عرضه توام کالاها یا خدمات مشمول مالیات و معاف از مالیات اشتغال داشته باشند، صرفاً مالیاتهای پرداخت شده مربوط به کالاها یا خدمات مشمول مالیات در حساب مالیاتی مؤدی منظور خواهد شد.

تبصره ۴- مالیات بر ارزش افزوده و عوارض پرداختی مؤدیان بابت کالاهای خاص موضوع تبصره ماده (۱۶) و بندهای (ب)، (ج) و (د) ماده (۳۸) این قانون، صرفاً در مراحل واردات، تولید و توزیع مجدد آن کالاها توسط واردکنندگان تولید کنندگان و توزیع کنندگان آن، قابل کسر از مالیاتهای وصول شده و یا قابل استرداد به آنها خواهد بود.

تبصره ۵- آن قسمت از مالیاتهای ارزش افزوده پرداختی مؤدیان که طبق مقررات این قانون قابل کسر از مالیاتهای وصول شده یا قابل استرداد نیست جزء هزینه های قابل قبول موضوع قانون مالیاتهای مستقیم محسوب می شود.

تبصره ۶- مبالغ اضافه دریافتی از مؤدیان بابت مالیات موضوع این قانون، در صورتی که ظرف سه ماه از تاریخ درخواست مؤدی مسترد نشود مشمول خسارتی به میزان دو درصد (۲) در ماه نسبت به مبلغ مورد استرداد و مدت تأخیر خواهد بود.

تبصره ۷- مالیاتهایی که در موقع خرید کالاها و خدمات توسط شهرداریها و دهیاریها برای انجام وظایف و خدمات قانونی پرداخت میگردد طبق مقررات این قانون، قابل تهاتر و با استرداد خواهد بود.

نحوه پرداخت مالیات بر عملکرد به چه صورت است؟ (سامانه مالیات عملکرد)

از آنجایی که درحال حاضر ارسال اظهارنامه مالیاتی و پرداخت مالیات عملکرد به صورت الکترونیکی و از طریق سامانه مالیات عملکرد انجام میگیرد، در این بخش به معرفی سامانه مالیات عملکرد، خواهیم پرداخت.

سازمان امورمالیاتی کشور، در سال ۱۳۸۱ و زیر نظر وزیر اموراقتصادی ودارایی، در جهت اجرای ماده ۵۹ قانون برنامه سوم توسعه با هدف بهبود وضعیت سیستم مالیاتی کشور، رفع مشکلات مربوط به حوزه مالیات و همچنین تمرکز کلیه امور مربوط به اخذ مالیات در یک سازمان واحد، ایجاد گردید.

مطالعه و شناخت موانع نظام مالیاتی کشور و برنامه ریزی در جهت رفع آنها، ارائه آموزش به مودیان مالیاتی برای آشناسازی آنها با تکالیف مربوطه، در جهت پرداخت مالیات و تهیه آیین نامههای مورد نیاز برای قوانین و مقررات موضوعه، در جهت تصویب آنها در مراجع صاحب صلاح، برخی از وظایف سازمان امور مالیاتی کشور میباشد.

سامانه مالیات عملکرد، بخشی از سایت سازمان امور مالیاتی کشور، به آدرس tax.gov.ir، بوده که در جهت ساماندهی به امور مالیاتی و هوشمندسازی اظهارنامههای مالیاتی کشور ایجاد گردیده است. دریافت اظهارنامه الکترونیک، درخواست ابلاغ الکترونیک، صدور صورتحساب الکترونیکی، استعلام بلوک و ردیف ارزش معاملاتی و استعلام بدهی مالیاتی، برخی از خدمات این سامانه می باشند.

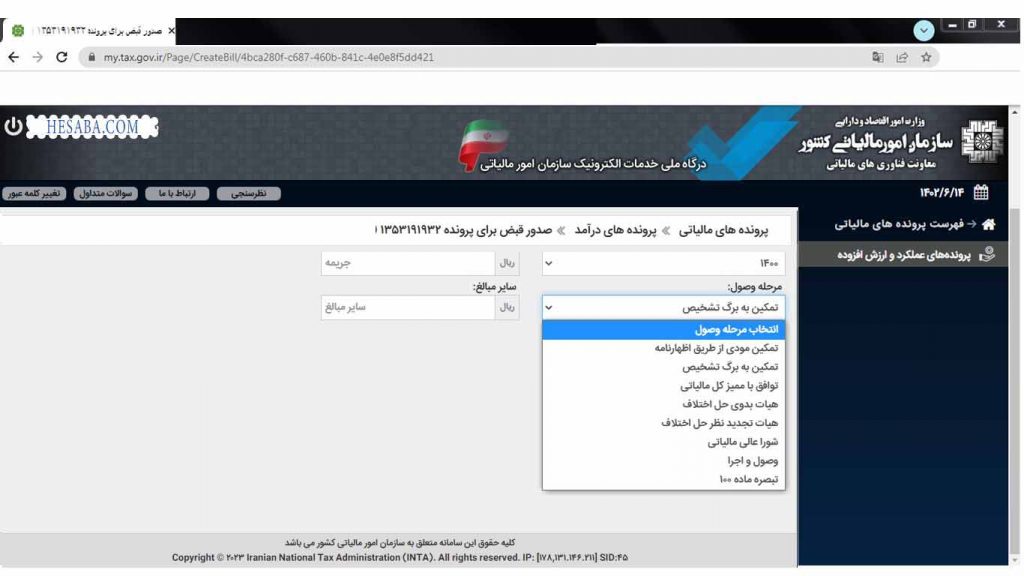

در ابتدا به شرح تصویری از مراحل دریافت قبض مالیاتی میپردازیم:

در مرحله اول میبایست وارد سامانه MY.TAX.GOV.IR شده، سپس در بخش پروندههای مالیاتی وارد پروندههای درآمد شده و طبق تصاویر زیر مشخصات و ارقام ابرازی و یا قطعی شده مالیات بر عملکرد خود را وارد نموده و پس از طی مراحل زیر قبض الکترونیکی خود را دریافت کرده.

(۱)

سال موردنظر خود را انتخاب کرده، توجه کنید که اگر پرونده مالیاتی در مرحله رسیدگی و هیأت باشد بهتر است پساز رسیدن به نتیجه قطعی رسیدگیها، اقدام به دریافت و پرداخت قبض مالیات عملکرد خود کنید.

(۲)

در انتخاب مرحله وصول میبایست باتوجه به مرحله صدور برگ قطعی گزینه متناسب را انتخاب کرد.

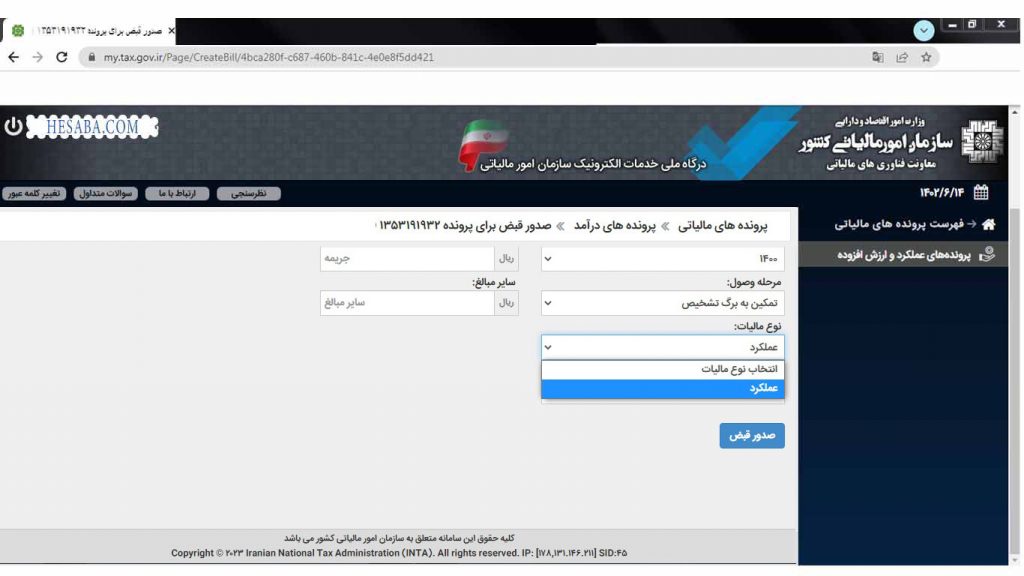

(۳)

در انتخاب نوع عملکرد بسته به برگ قطعیهای صادر شده و پرداخت نشده امکان انتخاب نوع مالیات وجود دارد.

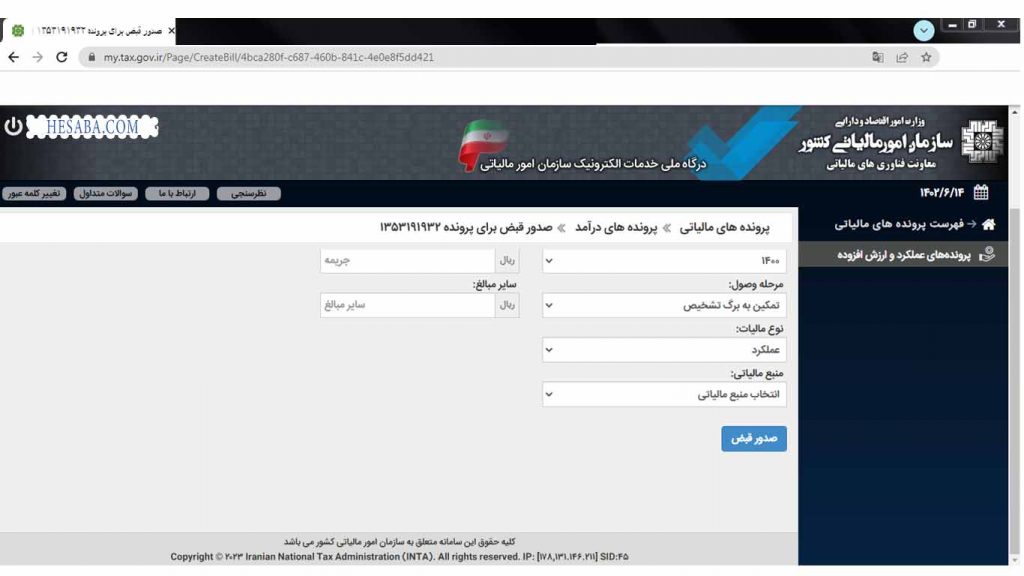

(۴)

انتخاب منبع مالیاتی برای پرداخت مالیات عملکرد، با درنظر گرفتن این مسئله که این مقاله مختص اشخاص حقوقی نوشته شده میتوان توصیه کرد که مورد اشخاص حقوقی غیردولتی انتخاب مالیات عملکرد اشخاص حقوقی میباشد. اما میبایست به اصل موضوع مالیات خود توجه کنید و مورد مناسب با موضوع مالیات خود را انتخاب کنید.

(۵)

و در نهایت با درنظر گرفتن مبالغ عنوان شده در برگ قطعی در جداول تعیین شده، مبالغ میبایست عیناً وارد شود و پس از چک نهایی اطلاعات صدور قبض را زده و قبض الکترونیک خود را صادر نمایید.

نحوه پرداخت مالیات عملکرد

برای اقدام به پرداخت قبوض الکترونیکی مالیات خود، ابتدا وارد سایت MY.TAX.GOV.IR شده و وارد سامانه پرداخت قبوض بر خط مالیاتی، با وارد کردن شناسه قبض و کد امنیتی با رعایت کوچک و بزرگ بودن حروف به مرحله پرداخت رفته ومیتوان قبض مالیاتی خود را پرداخت نمود.

مهلت وصول مالیات

مستفد ماده ۲۱۰ قانون مالیاتهای مستقیم هرگاه مودی مالیات قطعی شده خود را ظرف ده روز از تاریخ ابلاغ برگ قطعی پرداخت ننماید اداره امور مالیاتی به موجب برگ اجرایی به او ابلاغ میکند ظرف یک ماه از تاریخ ابلاغ کلیه بدهی خود را بپردازد یا ترتیب پرداخت آن را به اداره امور مالیاتی بدهد.

تبصره۱- در برگ اجرایی باید نوع و مبلغ مالیات، مدارک تشخیص قطعی بدهی، سال مالیاتی، مبلغ پرداخت شده قبلی و جریمه متعلق درج گردد.

تبصره۲- آن قسمت از مالیات مورد قبول مودی مذکور در اظهارنامه یا ترازنامه تسلیمی به عنوان مالیات قطعی تلقی میشود و از طریق عملیات اجرایی قابل وصول است.