حسابداری بهای تمام شده کلیه هزینه هایی می باشد که یک واحد تجاری برای تولید محصول و یا یک خدمات فروش رفته، انجام می دهد. در واقع بهای تمام شده کالای فروش رفته عبارت است از هزینه های مستقیم مرتبط با تولید کالاهای فروخته شده توسط شرکت. این مقدار حاوی هزینه مواد مصرفی در تولید کالا و همچنین هزینه های مستقیم نیروی کار مورد استفاده در تولید آن است. پس هزینه هایی نگرش می شوند که به صورت مستقیم به تولید محصولات مرتبط می باشند و در این مراحل هزینه های غیرمستقیم مانند هزینه های توزیع، فروش و بازاریابی مورد نظر نمی باشد.

در واقع بهای تمام شده کالای فروش رفته در صورت سود و زیان آشکار می شود و می تواند برای محاسبه طراز سود ناخالص شرکت از درآمد کسر شود. دوره فروش کالای ساخته شده بهای تمام شده کالای فروش رفته، از حساب موجودی کالای ساخته شده به حساب قیمت تمام شده کالای فروش رفته انتقال یافته و تا پایان دوره به خلاصه حساب سود و زیان منتقل می شود.

بهای تمام شده کالای ساخته شده

بهای تمام شده کالا حاوی موجودی های مواد اولیه و سربارهای ساخت در فرمول قیمت تمام شده می باشد. در سمت راست ترازنامه موجودی کالا با ماهیت دارایی ذخیره می شود. مواقعی که محصول به فروش می رسد، بهای تمام شده کالای فروش رفته و ساخته شده از طریق ۳ روش میانگین، لایفو، فایفو محاسبه می گردد.

امروزه با توجه به گوناگونی کسب و کارها هزینه های دقیقی که در محاسبه بهای تمام شده کالای فروش رفته موثر است فرق دارد و به نوع بیزینس کسب و کار مرتبط می شود. برای تولید محصول، بهای تمام شده مشتمل دستمزد مستقیم، مواد مستقیم و سربار در مشاغل خدماتی حاوی هزینه حقوق و دستمزد و مزایای پرداختی نیز می باشد. در خرده فروشی یا عمده فروش بهای کالایی است که از تولید کننده خریداری می شود. هزینههای توزیع و فروش و هزینه های اداری و تشکیلاتی جزئی از بهای تمام شده کالای فروش رفته به حساب نمی آیند.

بهای تمام شده کالای فروش رفته در صورتحساب سود و زیان گزارش می شود و بایستی به عنوان هزینه ی دوره مالی تعبیر شود. در حقیقت باید هزینه و درآمد کالای فروخته شده با هم مطابقت داشته باشند تا اصل همگونی حسابداری رعایت شود. هنگامی بهای تمام شده کالای فروش رفته از فروش خالص کسر می شود، باقیمانده سود یا زیان ناخالص می باشد.

روش میانگین

قیمت کالا در این روش قیمت گذاری طبق مجموع خریدها و موجودی اول دوره تقسیم بر تعداد محاسبه می شود . همچنین فرقی نمی کند که کالای موجود در انبار از چه زمانی وارد انبار شده چرا که با هر خرید بهای کالا تحول پیدا می کند.

روش گذاری فایفو

به معنی اولین صادره است. یعنی اینکه هر کالایی که زودتر وارد انبار شود ابتدا از انبار خارج می شود و سپس موجودی پایان دوره حاوی کالاهایی است که دیرتر خریداری می شوند. این روش برای محصولاتی است که دارای تاریخ انقضا می باشند و برای مصرف آن ها محدودیت زمانی تعیین شده است.

روش لایفو

به معنی اولین صادره است. یعنی اینکه هر کالایی که دیرتر وارد انبار می شود زودتر از انبار خارج می شود و موجودی کالای پایان دوره شامل کالاهایی می شود که اول خریداری شده اند.

نکته: این روش در حسابداری ایران قابل استفاده نیست.

انواع حسابداری بهای تمام شده

- بهای تمام شده حاشیه ای

- بهای تمام شده بر اساس فعالیت ها

- حسابداری بهای تمام شده استاندارد

حسابداری بهای تمام شده استاندارد

در حسابداری بهای تمام شده استاندارد به علت اینکه بتوان در شرایط استاندارد کارایی استفاده از نیروی انسانی، مواد اولیه موردنیاز بر تولیدات، ارائه خدمات و دیگر موارد را مقایسه کرد، نسبت هایی به کار گرفته خواهد شد. به چنین عملیات هایی تجزیه و تحلیل “واریانس” می گویند.

بهای تمام شده بر اساس فعالیت ها

با پیشرفت در ابعاد متعدد صنعت و تکنولوژی در فعالیت شرکت ها و سازمان ها موجب شده که یک سیستم هزینه یابی طراحی بشود که این سیستم توانایی شناخت فعالیت ها و بررسی تاثیر فعالیت ها بر هزینه را در یک مجموعه بر عهده دارد..

در شیوه بهای تمام شده بر اساس فعالیت ها، فعالیت های عمده شناخته و شناسایی می شوند و متناسب با منابعی که در فعالیت ها مصرف می شود، یک هزینه سربار به فعالیت ها اختصاص داده می شود. بعد از آنکه هزینه سربار به فعالیت ها اختصاص داده شد، محرک های هزینه هر فعالیت بررسی می شود و متناسب با مقدار مصرف شدن محرک هزینه در هر فعالیتی، هزینه ای به محصولات تعلق می گیرد.

بیشتر بخوانید: حسابداری فروش

بهای تمام شده حاشیه ای

مدل ساده ی حسابداری بهای تمام شده، بهای تمام شده حاشیه ای است که به بررسی ارتباط میان هزینه فروش یک محصول، میزان فروش، مزان تولید شده از محصول، بها و سود پرداخته می شود. بررسی ارتباط میان هزینه فروش یک محصول و یا یک کالا به مسئولان کمک می کند تا با ایجاد تغییر در هزینه ها، نوع کمپین تبلیغاتی، نوع انتشار قیمت های فروش در حوزه بهای تمام شده نتیجه های خوب را به دست بیاورند.

برای تعیین قیمت تمام شده چندین نکته وجود دارد که در ادامه آن ها را نام می بریم:

- گزینه اول هزینه ثابت

- هزینه متغییر

- گزینه دوم هزینه مختلط

- هزینه نیمه متغیر

- هزینه نیمه ثابت

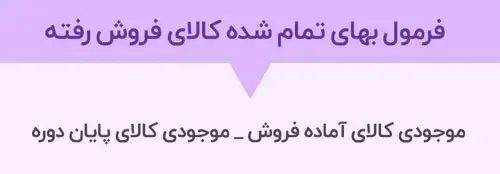

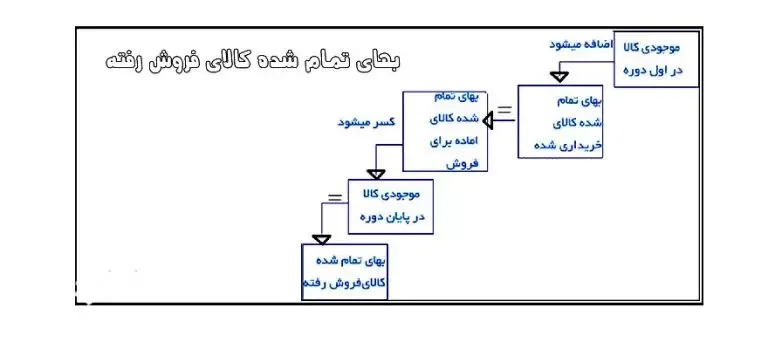

نحوه محاسبه بهای تمام شده کالای فروش رفته

بهای تمام شده کالای فروش رفته با جمع موجودی کالای اول دوره و خرید انجام شده در دوره و سپس کسر موجودی پایان دوره محاسبه و به دست می آید.

موجودی اول دوره حاوی مواد اولیه و کالاهای ساخته شده موجود در انبار در اول دوره گزارش است.

خریدهای انجام شده در طول دوره گزارش مشتمل تمامی مواد اولیه، اجزا و همچنین کالاهای خریداری شده در طول دوره می باشد.

موجودی پایان دوره کالایی است که در پایان دوره گزارش در انبار موجود است.

شرکت حسابداری حسابا “حسابداری آنلاین” را برای مطالعه بیشتر به شما پیشنهاد می کند.

عامل تشکیل بهای تمام شده کالا چه هستند؟

تمام هزینه های مستقیمی است که صرف تولید محصولات یک کسب و کار نیز می شود. بیشتر این موارد هزینه های متلون تولید محصول می باشند. برای نمونه مواد و نیروی کار در حالی که دیگر موارد ممکن است هزینه های ثابت محسوب شوند. همانند هزینه های سربار.

در واقع عامل های تشکیل دهنده بهای تمام شده کالای فروش رفته مطابق موارد زیر است:

مواد اولیه: که به ۲ بخش مواد مستقیم و غیرمستقیم تقسیم می شود که در تولید کالا اهمیت بسیاری نیز دارد.

مواد غیرمستقیم: موادی که مستقیم در تولید مصرف نمی شوند ولی تولید کالا بدون استفاده از آن ها امکان پذیر نمی باشد.

دستمزد: حق الزحمه ای که به کارگران در زمان تولید پرداخت می شود.

دستمزد غیرمستقیم: هزینه ای که به اشخاصی که بی واسطه هستند و در تولید دخالت ندارند پرداخته میشود. همانند دستمزد نگهبانان.

دیگر هزینه ها: که شامل هزینه هایی مانند اجاره بها، قبض آب و … هستند.

وظایف حسابدار بهای تمام شده

- ایجاد روش های مختلف برای کنترل هزینه

- ارزیابی موجودی

- گردآوری، ثبت، تقسیم بندی هزینه

- بررسی موجودی کالاها جهت قیمت گذاری و کنترل مقدار موجودی

- ارائه راهنمایی به مدیران و مسئولان برای انتخاب بهترین گزینه های موجود

- تصمیمی گیری برای آینده

ضرورت استفاده از حسابداری بهای تمام شده

حسابداری بهای تمام شده که به عبارتی حسابداری صنعتی هم شناخته می شود، یک ابزار مهم در اختیار مدیریت محسوب می شود. چرا که مدیران با استفاده از آن می توانند بهای تمام شده تولیدات و یا کالاهای خریداری شده یا فروش رفته را محاسبه کنند. علت نامگذاری حسابداری صنعتی این است که معمولاً از این علم در شرکت های تولیدی و یا صنعتی استفاده می شود.

حسابداری بهای تمام شده موجب می شود مدیران کنترل خود را روی هزینه های تولید ازجمله خرید مواد اولیه، هزینه استفاده از ماشین آلات، دستمزد پرسنل و دیگر موارد اعمال کنند و همچنین با نشان دادن مدیریت قدرتمند، کاهش هزینه های سازمانی، افزایش بهره وری، ارتقای سطح انگیزه پرسنل را مهیا کنند.

مهم ترین تفاوت حسابداری بهای تمام شده و حسابداری مالی

در حسابداری مالی به مجموعه هایی همانند خلاصه سازی، گزارش کلیه معاملات یک کسب و کار و همچنین ثبت آن ها پرداخته می شود. به زبان ساده تصویری دقیق و مو شکاف از عملکرد و وضعیت مالی یک کسب و کار نیز به دست می آید. حسابداری بهای تمام شده نوعی حسابداری هزینه است. که فرآیندی برای به تملک درآوردن هزینه های یک شرکت در حوزه تولید هدف این نوع حسابداری ها می باشد.