اگرچه عموماً همه کسب و کارها برای محاسبات خود از دو روش حسابداری نقدی یا حسابداری تعهدی استفاده میکنند. اما از استفاده کردن از حسابداری دو طرفه یا دوبل برای محاسبات و ثبت امورات مالی در دفاتر قانونی خود چشمپوشی نخواهند کرد. چراکه حسابداری دو طرفه روشی است که به حداقل سازی اشتباهات و افزایش شانس تراز شدن دفاتر حسابداری کمک میکند.

نحوه تحریر دفاتر قانونی را بخوانید.

چگونگی پیدایش حسابداری دو طرفه

احتمالا میدانید که در گذشته تنها سیستم حسابداری که روی خرید و فروش اموال نظارت داشت جمع و تفریقهای معمولی و حساب و کتابهای سادهایی بود که توسط یک فرد به اصطلاح باسواد و با تجربه صورت میگرفت.

اما از آنجایی که تغییرات همیشه سبب بیشتر شدن داد و ستدهای اقتصادی، دادن و پس گرفتن وجوه نقدی و پیچیدهتر شدن محاسبات میشود سیستم حسابداری را مجبور کرد که روش ساده و پیش پا افتاده خود را به سمت حسابداری پیشرفتهتر، به طور مثال دو طرفه و سه طرفه و یا حتی چند بعدی ببرد.

رشد بازرگانی، ایجاد کارگاههای صنعتی، رونق بانکداری، بزرگتر شدن اندازه موسسات و رواج معاملات نسیه و استفاده از عوامل متعدد در کسب و کارها باعث شد تا یک شخص به تنهایی نتواند امور یک موسسه بزرگ را اداره کند و انجام این امر نیاز به یک حسابداری کاملتری را افزایش میداد. این حدس زده شده که کاربرد قاعده جمع و خرج در مورد حساب صندوق موسسات، نخستین گام در راه پیدایش حسابداری نوین بوده باشد.

بدین صورت که صندوقدار به ازای وجوهی که دریافت میکند بدهکار (مدیون) و در مقابل به ازای وجوهی که پرداخت میشود بستانکار (دائن) میگردد. به این ترتیب مانده حساب آنها در هر زمان معین میشود. همین قاعده به طور همزمان در مورد بستانکار نیز به کار میرود. یعنی هنگامی که از یک تاجر یا یک شخصی کالایی به صورت نسیه خریداری میشد، حساب وی بستانکار و هنگامی که وجهی به او پرداخت میشد بدهکار میگردید و همین، میزان تفاوت طلب او را نشان میداد.

در گذر زمان حسابداران ایتالیایی متوجه این نکته شدند که دریافت پول از یک مشتری یا بدهکار دو جنبه دارد و دو ثبت را ضروری میکند. یک جنبه دریافت پول که باید در حساب صندوق و دیگری جنبه پرداخت پول که باید در حساب پرداخت کننده یا مشتری ثبت شود.

حسابداری جنسی و یا نگهداری حسابی جداگانه برای هر محموله از کالاهای خریداری شده آغاز گردید و هر حساب در ازای خرید یک محموله، بدهکار و در مقابل کالا از یک محوله، حساب صندوق در خریدهای نقدی بستانکار میگردید. با فروش هر مقدار کالا از یک محموله حساب مربوطه بستانکار و در مقابل حساب مشتری در فروش نسیه و حساب صندوق در فروشهای نقدی بدهکار میشد. تا اینکه تمامی اجناس یک محموله فروخته و سود و زیان آن تعیین میشد. بدین ترتیب سیستم حسابداری دو طرفه به آرامی و بهدنبال مجموعهای از ابداعات پیاپی شکل گرفت.

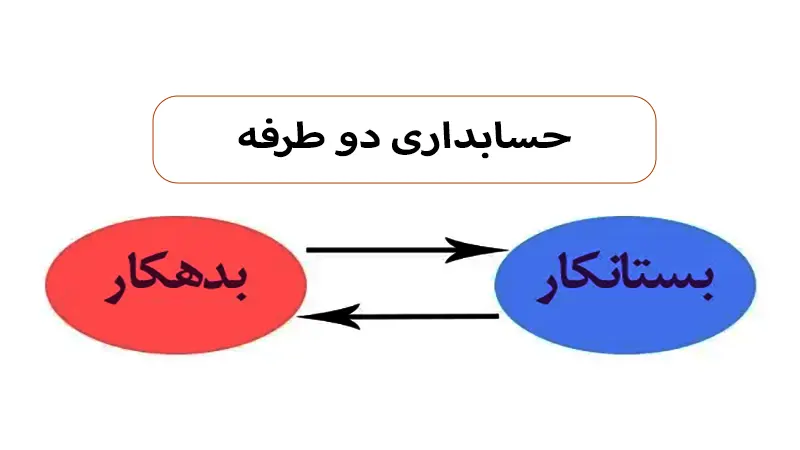

حسابداری دو طرفه یا دوبل چیست؟

همانگونه که با خواندن تاریخچه آن میتوان متوجه شد. حسابداری دو طرفه در واقع سیستمی است که در آن ثبت تراکنشهای مالی به صورت دوبل یا دو طرفه صورت میگیرد. یعنی ثبت هر تراکنش در دو حساب جداگانه.

اما در این نوع ثبت باید قوانینی را رعایت کرد مثل:

- در سیستم دوبل برای هر حساب دو سطر وجود دارد که در سطر اول بدهکار در سمت راست و در سطر دوم بستانکار در سمت چپ باید ثبت گردند.

- در این نوع ثبت دو طرفه برای ممانعت از اشتباهات، جمع بستانکار و بدهکار باید با هم مساوی باشند. یا به اصطلاح نوع ثبت فرد محاسبگر باید تراز باشد.

اثرات ثبت برای بدهکار

- افزایش داراییها

- افزایش در هزینهها

- کاستی بدهیها

- کاهش حقوق صاحبان سهام

- افت درآمد

اثرات ثبت برای بستانکار

- کاهش داراییها

- افت هزینهها

- تکثیر بدهیها

- افزایش حقوق صاحبان سهام

- افزایش درآمد

چرا حسابداری دو طرفه جایگزین حسابداری یک طرفه شد؟

برای درک این موضوع که چرا حسابداری یک طرفه جای خود را به حسابداری دوبل داد. بعد از تعریف آن، از یک مثال ساده استفاده مینمایم: حسابداری یک طرفه در حقیقت همان حساب و کتابهای عادی است بدون پیچیدگی خاصی.

برای مثال یک تاجر به ازای هز چیزی که میگیرد در ستون بستانکار حساب میکند و بابت هر چه که میدهد در ستون بدهکار حساب ثبت میکند و در آخر این دو ستون را از هم کسر و ماندهگیری نهایی را انجام میدهد. و همین نوع ثبت آغاز وقوع مشکلات در کنترل حسابها و سختی کشف اشتباهات میشود. چگونه؟ فرض کنیم شما در نقش مغازهدار از خریدار بابت فروش یک کالایی مبلغ پنجاه هزار ریال دریافت کردهاید.

اما شما اشتباهاً به جای نوشتن پنجاه هزار ریال، از پانصد هزار ریال استفاده کرده باشید. پیدا کردن این اشتباه برای کسب و کاری که در طول روز ممکن است صدها چک، معاملات نقدی و غیره انجام دهد کاری بس مشکل و دردسرساز است. حتی ممکن است که شما و یا خریدار مقدار مبلغ داده شده را به خاطر ازدحام خرید و فروش کالاها فراموش نمایید. همین فراموشی و عدم کنترل جامع بر حساب و کتابها باعث شد. تا حسابداری دو طرفه جایگزین حسابداری یک طرفه شود. زیرا انعطاف پذیری، سادگی اصول و مباحث آن، و انتقال و گزارشات اطلاعات متنوع در قالب صورتهای مالی (اسنادی که اطلاعات مالی یک واحد تجاری را به افراد و سازمانهای بیرونی و خارجی گزارش میدهد) متفاوت در حسابداری دوبل بیش از یک طرفه است.

اما قبل از توضیح اثرات آن لازم است بدانیم که فرمول همیشگی حسابداری دو طرفه به این صورت میباشد که (سرمایه + بدهی = دارایی)

توصیه می کنیم مقاله حسابداری تلفیقی را برای اطلاعات بیشتر مطالعه کنید.

برای اینکه معنا و مفهوم حسابداری دو طرفه بهتر در ذهنمان نقش ببندد. اجازه بدهید که آن را با یک مثال ساده و پرتکرار شرح دهیم:

همانطور که واقف هستید هر معاملهایی که صورت میگیرد دو اثر دارد یعنی زمانی که شما برای رفع یک نیاز خاص خود، به یک مغازه میروید مثل خریدن یک بطری دوغ یا نوشابه و یا هر چیز دیگری، این نوع خرید هم برای شما که به عنوان خریدار محسوب میشوید و هم برای مغازهدار که به عنوان فروشنده شناخته میشود اثراتی در پی خود دارد.

به این صورت که زمانی که شما در قبال خرید یک بطری نوشابه موجود در مغازه مقداری وجه نقد میپردازید عملاً موجودی نقدی شما به اندازه قیمت کالا از کیف پول شما کسر میشود. یعنی تراز مالی خریدار بهعلت خرید کالا کم شده، اما خریدار یک نوشابه را دارد. در طرف مقابل خریدار، تراز مالی فروشنده وجود دارد. که به دلیل فروش، یک کالا از مجموع کالاهایش کم شده، ولی مقدار وجه نقدی او به علت فروش کالا افزایش پیدا کرده است.

این نوع مثال سادهترین بیانی است که میتوان برای فهمیدن حسابداری دو طرفه بعد از گفتن تعریف و تاریخچه آن داشت. تمام سعی و تلاش این نوع ثبت حسابداری این بوده که تراکنشهای مالی هر دو طرف (خریدار و فروشنده) در اسناد مالی مربوطه ثبت شوند.

زیرا بدون استفاده کردن از حسابداری دو طرفه اسناد مالی فقط یک بخش از عملیات شرکت یا سازمان را ارائه میدهد. به عنوان مثال فرض کنید یک شرکت در سال جاری یک خودرو را خریداری مینماید اما بخش حسابداری آن به جای ثبت دو طرفه فقط خرید خودرو را در اسناد مالی ثبت کند. یعنی در مقابل خرید خودرو، وجه نقد یا بانک خود را کسر نکند.

اشتباهی که در آینده موجب سردرگمی موسسه یا شرکت میشود این خواهد بود که خریداری خودرو صورت گرفته است، اما وجه نقد آن هنوز در موسسه باقی مانده است. و همین ثبت غلط ممکن است سبب بیاعتمادی شود. در نهایت در ثبت موثر این نوع حسابداری، اثراتی مثل موارد زیر برای بستانکار یا بدهکار خواهد داشت.

کلام آخر اینکه…

در حال حاضر در اکثر نقاط جهان، از سیستم حسابداری دو طرفه استفاده میشود. به دلیل این که در هر معامله حداقل یک حساب به عنوان بدهکار و یک حساب به عنوان بستانکار ثبت میشود. مطابق آنچه گفته شد برای هر معامله مجموع اقلام بدهکار باید با مجموع اقلام بستانکار برابر باشد. و این امری همیشگی است. بنابراین اگر این تساوی برقرار نباشد میتوان به این موضوع پی برد که مشکلی در معامله وجود دارد.

در کسب و کارهای امروزه از حسابداری یک طرفه تنها در بخش غیر رسمی و در داد و ستدهای خیلی کوچک، که تقاضا برای حسابرسی و ثبت بسیار کم میباشد، کاربرد دارد. در حسابداری ثبت دو طرفه حسابهای گوناگونی وجود دارند که به دو نوع بدهکار و بستانکار تقسیم میشود. این حسابها جدا از مفهوم بستانکار و بدهکار در زبان محاورهای میباشند.

در روش حسابداری یک طرفه، فقط فهرست هزینههای اقلام به شکل تکی و مجموع آنها آورده میشود. به عبارتی دیگر در حسابداری یک طرفه تنها حساب بدهکار تحلیل و بررسی میشود و حساب بستانکار بدون بررسی رها میشود. حسابهای صندوق، ملزومات اداری، حساب بدهکاران، هزینهها و حساب خرید از گونهی بدهکار میباشد و حسابهای فروش، بستانکاران و درآمدها از نوع بستانکار است.

افزایش در حسابهای بدهکار، حساب مورد نظر را بدهکار و کاهش در حسابهای بدهکار، حساب مورد نظر را بستانکار میکند و همچنین به طور مشابه داریم افزایش در حسابهای بستانکار، آن حساب را بستانکار و کاهش در حسابهای بستانکار آن را بدهکار میکند.