مالیات ارزش افزوده رستوران ها از جمله مواردی است که برای پرداخت آن باید با مفهوم مالیات بر ارزش افزوده آشنا باشید. پس در ابتدا توصیه میکنیم مقاله مالیات بر ارزش افزوده را مطالعه کنید.

فراخوان ثبت نام و اجرای قانون مالیات بر ارزش افزوده

از ابتدای تیر ماه سال ۱۴۰۲

به موجب ماده (۱۳) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۰۳/۰۲، از آنجایی که تا زمان راهاندازی سامانه مودیان ترتیبات ثبت نام حسب مقررات قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷ میباشد، لذا بنــا بــه اختیــارات حاصــل از مقــررات مــاده (۱۸) قــانون مالیــات بــر ارزش افــزوده مصوب۱۳۸۷/۰۲/۱۷، کلیه اشخاص حقیقی و حقوقی که براساس شرایط فراخوانهای مراحل اول تا هشتم ثبت نام و اجرای قانون مالیات بر ارزش افزوده تاکنون مشمول اجرای این نظام مالیاتی نشدهاند، در صورت اشتغال به فعالیتهای ذیل با هر میزان فروش یا درآمد، مشمول مرحله نهم ثبت نام محسوب و مکلف به اجرای مقررات قانون از ابتدای تیرماه سال ۱۴۰۲ خواهند بود.

- تهیه و ارائه انواع غذا به صورت بیرون بر (آشپزخانهها و کیترینگ ها) اعم از صنعتی یا خانگی؛

- کافی شاپ ها.

نحوه محاسبه مالیات بر ارزش افزوده رستوران

روش علی الراس محاسبه مالیات:

در این شیوه مسئول اداره مالیات نسبت به شناخت و آگاهی از شغل و بازدید کردن از مکان کسب صاحبان مشاغل، هزینه ای را به عنوان علی الراس مشخص میکند. البته که این شیوه معایبی را به همراه دارد که یکی از این معایب زمان بر بودن آن است.

روش خوداظهاری مالیاتی برای محاسبه مالیات

در روش خود اظهاری مالیاتی هر یک از مودیان میتوانند با تکمیل فرم هایی که اداره امور دارایی در اختیار آنها قرار میدهند، عملکرد ۱ سال خود را مطابق قوانین سازمان امور دارایی به اداره دارایی ارائه و ارسال کنند. در این روش مودیان با پر کردن فرمهایی مشخص که اداره دارایی در اختیار آنها گذاشته است، عملکرد مالی یکساله خود را طبق قوانین و مقررات سازمان دارایی به صورت خوداظهاری به اداره دارایی ارسال میکنند.

پس از اصلاحیه قوانین مالیات مطابق ماده ۹۶، تمام رستوران ها در گروه دوم مالیاتی اشخاص حقیقی قرار داشته اند! ولی پس از تغییرات به وجود آمده در قوانین مالیاتی، مقدار مالیات ارزش افزوده رستوران ها برحسب میزان فعالیت و میزان درآمد آنها معین خواهد شد.

کدام رستورانها مجاز به اخذ مالیات بر ارزش افزوده هستند؟

مطابق قوانین مالیات بر ارزش افزوده، کلیه صاحبان تالارهای پذیرایی، رستوران ها سالن غذاخوری، چلوکبابی، سفره خانه سنتی، اغذیه فروشی زنجیرهای با مالکیت حقوقی و حقیقی که در این زمینه فعال هستند، دریافت مالیات بر ارزش افزوده شامل حال آنها خواهد شد. کیترینگ هایی که غذای بیرون بر در محل تهیه میکنند، از دریافت مالیات از مردم منع هستند. به عبارتی نیازی به پرداخت مالیات به اداره امور مالیاتی نخواهند داشت.

حق سرویس رستوران

در ابتدا بهتر است با مفهوم حق سرویس آشنا شوید. حق سرویس هزینه ای ۵% است که بعضی از رستوران ها برای خدمات به خصوص خود دریافت میکنند. ولی طبق دستور رئیس اتحادیه دارندگان رستوران، دریافت حق سرویس قانونی نخواهد بود و رستوران هایی که حق سرویس دریافت کنند، مرتکب تخلف شده و با آنها برخود خواهد شد. بنابراین چنانچه واحد صنفی در برای دریافت حق سرویس مرتکب تخلف شوند، مشتریان می توانند به سایت اتحادیه در این زمینه شکایت خود را به ثبت برسانند. در نتیجه دریافت حق سرویس در رستوران امری غیر قانونی است.

فراخوان ثبت نام مالیات ارزش افزوده رستورانها

اشخاص حقیقی و حقوقی موضوع ماده ۹۵ قانون مالیاتهای مستقیم در ابتدای سال ۱۳۹۴ جدا از مبلغ فروش سالانه مکلف به ثبت نام و انجام تکالیف مالیاتی شدند. گروه های شغلی برای این موارد شامل موارد زیر هستند:

- اغذیه فروشی های زنجیره ای با مالکیت واحد، نام و نشان و عنوان تجاری واحد

- چلوکبابی ها

- سالن غذاخوری

- سفره خانه سنتی

بیشتر بخوانید: تنظیم اظهارنامه مالیاتی

آیا تهیه و توزیع غذا مشمول مالیات بر ارزش افزوده است؟

طبق معافیت ارزش افزوده، بعضی گروه های شغلی توزیع کننده غذا شامل پرداخت مالیات ارزش افزوده نخواهند بود. پس به هیچ عنوان نباید از مشتریان خود مالیاتی را تحت عنوان ارزش افزوده دریافت کنند. گروه های توزیع کننده غذا که شامل دریافت مالیات بر ارزش افزوده نیستند، به شرح زیر هستند:

- کله پاچه

- کبابی

- آش و حلیم

- مراکز عرضه دل و قلوه و جگر

- فست فودی ها

- واحد غذای بیرونبر

- کترینگهای تهیه غذا

واحدهای تولید و پخش غذا ۲ دسته هستند

واحدهای خرد: کبابی و جگرکی

واحدهای کلان: رستوران، تالار، اغذیه فروشی زنجیره ای

شروط دریافت مالیات ارزش افزوده رستورانها

رئیس اتحادیه رستوراندارها شرط دریافت مالیات بر ارزش افزوده و حق سرویس را تنها داشتن مکانی مناسب برای پذیرایی عنوان کرده است:

- واحدهای صنفی و رستوران هایی که در مکان خود میز و صندلی برای ارائه سرویس های خود دارند، میتوانند ۹% ارزش افزوده را دریافت کنند.

- اغذیه فروشی های زنجیره ای با مالکیت واحد و نشان و عنوان تجاری واحد، تنها مجاز به اخذ ارزش افزوده از مشتریان هستند. بنابراین اغذیه فروشی های زنجیره ای که در اداره ثبت شرکتها ثبت شده باشند، میتوانند ارزش افزوده را دریافت و پرداخت کنند.

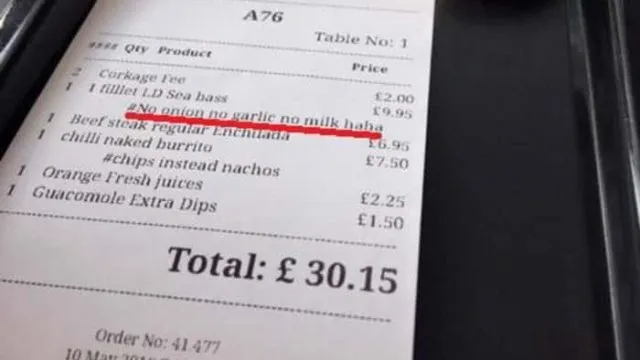

یکی از شرط های مهم برای دریافت و پرداخت مالیات ارزش افزوده صدور فاکتور فروش استاندارد برای رستوران هاست!

- استفاده از صندوق فروشگاهی

- ارائه فاکتور فروش رسمی با ریز جزئیات

نکته مهمی برای مالیات ارزش افزوده رستورانها وجود دارد! آن هم این است که در فاکتور فروش اغلب بعد از ثبت اقلام مورد استفاده برای مصرف کننده، ۹% جمع تمام فاکتور به عنوان ارزش افزوده درج میشود. یعنی اینکه بعضی از رستوران ها هستند که مواردی مانند نوشیدنی هایی که یکبار مالیات آنها پرداخت شده است را دوباره در محاسبه ارزش افزوده فاکتور درج میکنند. در صورتی که این مسئله کاملاً غیرقانونی است.

مالیات ارزش افزوده فست فودی

اغذیه فروشی هایی که سرعت پخت و پز آنها بسیار بالاست مانند فست فودی ها، دریافت مالیات بر ارزش افزوده از آنها کاملاض غیر قانونی محسوب می شود. پس رستوران هایی که خدمات خودشان را به صورت ثابت در رستوران ها ارائه میکنند و نشان تجاری دارند باید مالیات دریافت کنند که فست فودی ها شامل این موارد نمی باشند.

مالیات کافی شاپ

مطابق ماده ۱۳۱ قانون مالیاتهای مستقیم، کافی شاپ ها همانند دیگر بنگاه های خدماتی و غذایی باید از صندوق فروشگاهی استفاده کنند که قسمتی از هزینه های صندوق توسط دارایی قابل جبران است.

قوانین مالیات ارزش افزوده برای خریداران نهایی خدمات و اشخاصی که مسئول انتقال مالیات به سازمان مالیات میباشند وظیفه هایی را اعلام کرده است. همچنین عمل نکردن به این وظایف جرایم مالیاتی بسیاری را به همراه دارد. یکی از موارد، دریافت مالیات از خریداران، پرداخت به اداره امور مالیاتی و ارسال گزارشات خرید و فروش تا ۱۵ روز پس از پایان هر فصل است. به همین دلیل نیازمند به تکمیل اظهارنامه ارزش افزوده هستید، اما برای پر کردن آن بایستی از یک موسسه خدمات مالی حسابداری استفاده کنید.

5 پاسخ

نکات مفیدی راجع به مالیات ارزش افزوده رستوران ها گفته شده

با سلام

آیا پیتزا فروشی ها یی که دارای سالن و سرو پیتزا در محل هستند فست فوتی در نظر گرفته می شوند ، که در این صورت نباید ارزش افزوده دریافت کنند

از طرف دیگر چون دارای سالن

و دارای میز و صندلی بوده و از مشتریان در سالن

پذیرایی می کنند فست فوتی در نظر گرفته نمی شوند ، و باید ارزش افزوده دریافت کنند.

سوال این است آیا برای پیتزا و فست فوت های دیگری که با پیک ارسال می کنند و در حقیقت بیرون بر منظور می شود هم باید ۹٪ ارزش افزوده دریافت کنند

اگر نباید برای سفارشات تلفنی بیرون از سالن ارزش افزوده دریافت کنند ابلاغ و تذکر داده شود که از دریافت ارزش افزوده خودداری نمایند

از تاریخ اول تیرماه ۱۴۰۲ کلیه کسب و کارها در زمینه تهیه غذا اعم از پیتزا فروشی ها و کافه رستوران ها و حتی کیترینگها مشمول مالیات بر ارزش افزوده هستند

و بایستی حتما از مشتریان خود ارزش افزوده دریافت کنند و ارزش افزوده دریافتی را به ادارات مالیاتی پرداخت نمایند

سلام برای ماکه یه مغازه کوچک ۲۰متری داریم وبه شغل جگرکی مشغول هستیم وعملکرد ما در سال به هشت ملیارد نمیرسد ایا این ارزش افزوده مشمول ما هم میشود ممنون میشم پاسخ بدهید

سلام و وقت بخیر

بله کلیه اغذیه فروشیها شامل ۹ درصد ارزش افزوده هستند