اظهارنامه مالیاتی در واقع یک نوع بیانیه از عملکرد و کارایی مالی اشخاص حقوقی و حقیق می باشد. موسسه حسابداری و مالی حسابا تهیه و تنظیم اظهارنامه مالیاتی را با سابقه ۲۰ ساله ارائه می کند. خدمات مالیاتی یعنی تنظیم و ارسال اظهارنامه مالیاتی توسط مجموعه حسابا قابل انجام است. تنها کافی است که با استفاده از دکمه های زیر درخواست خود را بازگو کنید.

اظهارنامه مالیاتی چیست

اظهارنامه مالیاتی در ایران یک سند رسمی است که مودیان مالیاتی موظف هستند آن را به سازمان امور مالیاتی کشور ارائه دهند. این سند شامل اطلاعات مالی و اقتصادی مودیان است که به منظور محاسبه و تعیین مالیات آنها مورد استفاده قرار میگیرد. اظهارنامه مالیاتی معمولاً شامل جزئیات درآمدها، هزینهها، سود و زیانها، داراییها و بدهیهای مودی است.

مودیان مالیاتی در ایران به دو دسته کلی تقسیم میشوند:

- اشخاص حقیقی: افرادی که به صورت فردی فعالیتهای اقتصادی انجام میدهند.

- اشخاص حقوقی: شرکتها و سازمانهایی که فعالیتهای اقتصادی دارند.

مودیان مالیاتی باید اظهارنامههای خود را در مهلتهای تعیین شده (معمولاً پایان سال مالی) به سازمان امور مالیاتی تحویل دهند. عدم ارائه اظهارنامه در مهلت مقرر، ممکن است موجب جریمهها و پیگردهای قانونی شود.

مراحل ارائه اظهارنامه مالیاتی به طور کلی به شرح زیر است:

- جمعآوری اطلاعات مالی: مودی باید تمامی اسناد و مدارک مالی خود را جمعآوری کند.

- تکمیل اظهارنامه: اطلاعات مالی در فرمهای مخصوص اظهارنامه وارد میشود.

- ارائه اظهارنامه: اظهارنامه به صورت الکترونیکی یا حضوری به سازمان امور مالیاتی تحویل داده میشود.

- پرداخت مالیات: پس از بررسی اظهارنامه، مالیات محاسبه شده و مودی موظف به پرداخت آن است.

سازمان امور مالیاتی کشور همچنین میتواند اظهارنامههای مالیاتی را بررسی و در صورت نیاز، آنها را اصلاح یا تعدیل کند. در صورت وجود اختلاف نظر بین مودی و سازمان، مودی میتواند اعتراض خود را به مراجع ذیصلاح ارائه دهد.

برای اشخاص حقیقی و حقوقی، فرمها و روشهای متفاوتی برای تهیه و ارائه اظهارنامه وجود دارد که بر اساس نوع فعالیت اقتصادی و ساختار مالی آنها تعیین میشود.

پیشنیاز های تنظیم اظهار نامه مالیاتی در سال ۱۴۰۳

تنظیم اظهارنامه مالیاتی در سال ۱۴۰۳ شامل مراحل و فرایندهایی است که باید با دقت انجام شود تا از مشکلات و جریمههای احتمالی جلوگیری شود. در ادامه به توضیح مراحل تنظیم اظهارنامه مالیاتی پرداخته شده است:

۱. آمادهسازی مدارک و اطلاعات مالی

برای تهیه اظهارنامه مالیاتی، نیاز به جمعآوری و مرتبسازی مدارک و اطلاعات مالی زیر دارید:

- صورتهای مالی: شامل ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد.

- فاکتورها و رسیدها: تمامی فاکتورها و رسیدهای خرید و فروش.

- گزارشهای بانکی: تراکنشها و موجودی حسابهای بانکی.

- مدارک پرداختیها: مستندات مربوط به پرداختهای حقوق، بیمه و مالیاتهای قبلی.

- قراردادها: قراردادهای تجاری و مالی.

۲. ثبتنام و ورود به سامانه مالیاتی

اگر تاکنون ثبتنام نکردهاید، باید ابتدا در سامانه مالیاتی ثبتنام کنید:

- وارد سایت سازمان امور مالیاتی کشور شوید.

- اطلاعات خواسته شده را وارد کنید و کد رهگیری دریافت کنید.

- نام کاربری و رمز عبور برای ورود به سامانه دریافت کنید.

۳. تکمیل اظهارنامه مالیاتی

- ورود به سامانه: با نام کاربری و رمز عبور وارد سامانه شوید.

- انتخاب فرم اظهارنامه: بر اساس نوع فعالیت (شخص حقیقی یا حقوقی) فرم مناسب را انتخاب کنید.

- وارد کردن اطلاعات:

- مشخصات فردی و شغلی: اطلاعات هویتی و شغلی خود را وارد کنید.

- درآمدها: تمامی درآمدهای کسب شده در سال مالی را وارد کنید.

- هزینهها: تمامی هزینههای انجام شده در سال مالی را ثبت کنید.

- داراییها و بدهیها: داراییها و بدهیهای خود را ثبت کنید.

۴. بررسی و تأیید اطلاعات

پس از وارد کردن اطلاعات، فرم اظهارنامه را به دقت بررسی کنید و از صحت و کامل بودن آن اطمینان حاصل کنید.

۵. ارسال اظهارنامه

- ارسال نهایی: پس از تأیید اطلاعات، گزینه ارسال نهایی را انتخاب کنید.

- دریافت رسید: پس از ارسال موفقیتآمیز، یک رسید از سامانه دریافت خواهید کرد که شامل کد پیگیری است. این رسید را برای مراجعات بعدی نگهداری کنید.

۶. پرداخت مالیات

- محاسبه مالیات: پس از ارسال اظهارنامه، مالیات محاسبه شده به شما اعلام میشود.

- پرداخت مالیات: میتوانید از طریق درگاههای پرداخت الکترونیکی سامانه، مالیات خود را پرداخت کنید.

نکات مهم

- موعد تسلیم اظهارنامه: معمولاً تا پایان تیرماه هر سال برای سال مالی گذشته.

- پیگیری وضعیت اظهارنامه: میتوانید از طریق سامانه، وضعیت اظهارنامه خود را پیگیری کنید.

- استفاده از مشاور مالی: در صورت نیاز، از مشاوران مالی یا حسابداران حرفهای برای تنظیم اظهارنامه کمک بگیرید.

با رعایت این مراحل و دقت در جمعآوری و وارد کردن اطلاعات، میتوانید اظهارنامه مالیاتی خود را به درستی تنظیم و تسلیم کنید.

تاریخ ارسال مهلت ثبت نام اظهارنامه مالیاتی در سال ۱۴۰۳

مهلت ارسال و ثبت اظهارنامه مالیاتی در سال ۱۴۰۳ به شرح زیر است:

۱. اشخاص حقیقی

مودیان مالیاتی که اشخاص حقیقی هستند (کسبه، تجار، و …):

- مهلت ارسال اظهارنامه مالیاتی: تا پایان خردادماه ۱۴۰۳.

- مهلت پرداخت مالیات: معمولاً تا پایان تیرماه ۱۴۰۳.

۲. اشخاص حقوقی

مودیان مالیاتی که اشخاص حقوقی هستند (شرکتها و موسسات):

- مهلت ارسال اظهارنامه مالیاتی: تا پایان تیرماه ۱۴۰۳.

- مهلت پرداخت مالیات: معمولاً تا پایان مردادماه ۱۴۰۳.

نکات مهم:

- توجه به تاریخها: مهلتهای تعیین شده ممکن است بر اساس بخشنامههای جدید یا شرایط خاص تغییر کنند، بنابراین حتماً اطلاعات بهروز را از سازمان امور مالیاتی کشور دریافت کنید.

- ارسال الکترونیکی: تاکید بر ارسال اظهارنامهها به صورت الکترونیکی از طریق سامانه مالیاتی است.

- جریمههای دیرکرد: در صورت تأخیر در ارسال اظهارنامه یا پرداخت مالیات، ممکن است مشمول جریمههای دیرکرد شوید.

برای اطلاع دقیقتر و بهروزتر، توصیه میشود به وبسایت رسمی سازمان امور مالیاتی کشور مراجعه کنید یا با مشاور مالیاتی خود مشورت نمایید.

تاریخ ثبت نام اظهارنامه مالیاتی ارزش افزوده در سال ۱۴۰۳

برای ثبت اظهارنامه مالیاتی ارزش افزوده در سال ۱۴۰۳، مودیان باید به تاریخهای زیر توجه کنند:

دورههای مالیاتی ارزش افزوده

مالیات بر ارزش افزوده به صورت فصلی (سه ماهه) محاسبه و اعلام میشود. بنابراین، مودیان باید اظهارنامههای مالیاتی خود را برای هر فصل در مهلت مقرر ارسال کنند. مهلتهای ارسال اظهارنامه برای هر فصل به شرح زیر است:

-

فصل اول (بهار) – فروردین، اردیبهشت، خرداد:

- مهلت ارسال اظهارنامه: تا پایان ۱۵ تیرماه ۱۴۰۳

-

فصل دوم (تابستان) – تیر، مرداد، شهریور:

- مهلت ارسال اظهارنامه: تا پایان ۱۵ مهرماه ۱۴۰۳

-

فصل سوم (پاییز) – مهر، آبان، آذر:

- مهلت ارسال اظهارنامه: تا پایان ۱۵ دیماه ۱۴۰۳

-

فصل چهارم (زمستان) – دی، بهمن، اسفند:

- مهلت ارسال اظهارنامه: تا پایان ۱۵ فروردینماه ۱۴۰۴

نکات مهم:

- ثبت الکترونیکی: اظهارنامههای مالیاتی ارزش افزوده باید به صورت الکترونیکی و از طریق سامانه مالیاتی ارزش افزوده ارسال شوند.

- دریافت کد پیگیری: پس از ارسال اظهارنامه، یک کد پیگیری دریافت خواهید کرد که باید آن را نگهداری کنید.

- پرداخت مالیات: همزمان با ارسال اظهارنامه، باید مالیات محاسبه شده را نیز پرداخت کنید. تأخیر در پرداخت ممکن است موجب جریمه شود.

توصیهها:

- بهروزرسانی اطلاعات: همواره اطلاعات بهروز را از سایت رسمی سازمان امور مالیاتی کشور پیگیری کنید.

- مشورت با مشاور مالی: در صورت نیاز، از مشاوران مالی یا حسابداران خبره برای تنظیم و ارسال اظهارنامههای خود کمک بگیرید.

توجه به این تاریخها و رعایت مهلتها به شما کمک میکند تا از جریمهها و مشکلات احتمالی جلوگیری کنید.

تفاوت اظهارنامه مالیاتی با سایر اسناد مالی

اظهارنامه مالیاتی یکی از اسناد مهم مالی است که توسط مودیان مالیاتی به سازمان امور مالیاتی کشور ارائه میشود. این سند با سایر اسناد مالی تفاوتهایی دارد که در زیر به برخی از این تفاوتها اشاره میکنیم:

تفاوتهای اصلی

۱. هدف و کارکرد

-

اظهارنامه مالیاتی:

- هدف: اعلام درآمدها، هزینهها، سود و زیانها به منظور محاسبه و تعیین مالیات قابل پرداخت.

- کارکرد: اطلاعاتی برای تعیین مالیات که به صورت دورهای (سالانه یا فصلی) به سازمان امور مالیاتی ارائه میشود.

-

سایر اسناد مالی:

- هدف: ثبت، مستندسازی و گزارشگیری از معاملات و فعالیتهای مالی.

- کارکرد: شامل صورتهای مالی (ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد)، فاکتورها، رسیدها و گزارشهای بانکی که برای مدیریت داخلی و تصمیمگیریهای مالی استفاده میشود.

۲. محتوا و جزئیات

-

اظهارنامه مالیاتی:

- شامل جزئیات درآمدها، هزینهها، سود و زیانها و بدهیها.

- اطلاعاتی که برای محاسبه مالیات ضروری است.

- باید در قالبهای مشخصی که توسط سازمان امور مالیاتی تعیین شده، تهیه شود.

-

سایر اسناد مالی:

- شامل تراکنشهای مالی روزانه، داراییها، بدهیها و سایر اطلاعات مالی.

- جزئیات معاملات مالی با هدف مدیریت و گزارشگیری داخلی.

- قالبها و فرمتها میتوانند بسته به نیازهای داخلی سازمان متفاوت باشند.

۳. مسئولیت قانونی

-

اظهارنامه مالیاتی:

- عدم ارائه یا ارائه نادرست آن میتواند منجر به جریمهها و پیگردهای قانونی شود.

- مسئولیت قانونی بالایی دارد و باید توسط مودی یا نماینده قانونی وی امضا و تایید شود.

-

سایر اسناد مالی:

- بیشتر برای اهداف داخلی و مدیریتی استفاده میشوند.

- اگرچه باید صحیح و دقیق باشند، اما عدم وجود آنها معمولاً منجر به جریمههای قانونی نمیشود (مگر در موارد خاص مانند حسابرسی قانونی).

۴. دوره زمانی و ارائه

-

اظهارنامه مالیاتی:

- باید در مهلتهای مشخصی (معمولاً سالانه یا فصلی) به سازمان امور مالیاتی ارائه شود.

- دارای مهلتهای قانونی است که باید رعایت شود.

-

سایر اسناد مالی:

- به صورت روزانه، ماهانه، فصلی یا سالانه تهیه میشوند.

- بیشتر برای استفاده داخلی و تصمیمگیریهای مدیریتی به کار میروند و مهلتهای قانونی خاصی برای ارائه آنها وجود ندارد (مگر در موارد حسابرسی).

۵. نقش در حسابرسی

-

اظهارنامه مالیاتی:

- یکی از اسناد اصلی در حسابرسی مالیاتی.

- مبنای بررسی و تطبیق اطلاعات مالی با قوانین مالیاتی است.

-

سایر اسناد مالی:

- مبنای حسابرسی داخلی و حسابرسی قانونی.

- شامل جزئیات بیشتری از تراکنشهای مالی است که برای تحلیل دقیقتر وضعیت مالی سازمان استفاده میشود.

نتیجهگیری

اظهارنامه مالیاتی یک سند کلیدی و با اهمیت قانونی است که به منظور محاسبه و پرداخت مالیات تهیه و ارائه میشود، در حالی که سایر اسناد مالی عمدتاً برای مدیریت داخلی و گزارشگیری مالی استفاده میشوند. هر دو نوع سند برای مدیریت صحیح و پایدار مالی ضروری هستند، اما تفاوتهای قابل توجهی در هدف، محتوا، مسئولیت قانونی، دوره زمانی و نقش آنها در حسابرسی دارند.

چه کسانی باید اظهارنامه مالیاتی ارسال کنند؟

ارسال اظهارنامه مالیاتی برای گروههای مختلف از افراد و سازمانها الزامی است. به طور کلی، کسانی که باید اظهارنامه مالیاتی ارسال کنند، شامل موارد زیر هستند:

۱. اشخاص حقیقی

افرادی که به صورت فردی فعالیتهای اقتصادی انجام میدهند، از جمله:

- کسبه و تجار: افرادی که کسب و کارهای کوچک و متوسط دارند، مانند فروشگاهها، کارگاهها، و مغازهها.

- صاحبان مشاغل آزاد: شامل پزشکان، وکلا، مهندسان، مشاوران و سایر افرادی که به صورت مستقل و بدون وابستگی به یک سازمان خاص فعالیت میکنند.

- کشاورزان و دامداران: افرادی که در حوزههای کشاورزی، دامداری و شیلات فعالیت میکنند.

- مالکان و مستاجران: افرادی که درآمدی از طریق اجاره ملک دارند.

۲. اشخاص حقوقی

سازمانها و شرکتهایی که به صورت قانونی ثبت شدهاند، از جمله:

- شرکتهای تجاری: شامل شرکتهای سهامی، با مسئولیت محدود، تضامنی، نسبی و مختلط.

- موسسات غیرتجاری: شامل موسسات آموزشی، خیریهها، انجمنها و سایر سازمانهای غیرانتفاعی.

- شرکتهای دولتی و نهادهای عمومی غیردولتی: شامل سازمانها و شرکتهای وابسته به دولت و نهادهای عمومی.

۳. سایر مودیان مالیاتی

افراد و سازمانهایی که تحت قوانین خاص موظف به ارائه اظهارنامه مالیاتی هستند:

- مشمولان مالیات بر ارزش افزوده: افرادی که کالاها و خدماتی را که مشمول مالیات بر ارزش افزوده هستند، ارائه میدهند.

- صاحبان املاک و مستغلات: افرادی که از طریق فروش، اجاره یا انتقال املاک درآمد کسب میکنند.

- صاحبان وسایل نقلیه سنگین: افرادی که درآمدی از طریق حمل و نقل جادهای، دریایی یا هوایی کسب میکنند.

- وراث: وراثی که ارث مشمول مالیات دریافت کردهاند.

۴. صاحبان سرمایهگذاریها

- سرمایهگذاران بازارهای مالی: افرادی که از طریق سرمایهگذاری در بورس اوراق بهادار، بازارهای سرمایهگذاری و سایر ابزارهای مالی، درآمد کسب میکنند.

- مالکان سهام شرکتها: افرادی که از طریق مالکیت سهام شرکتها، سود سهام دریافت میکنند.

۵. سایر گروههای خاص

- شرکتهای دانشبنیان: شرکتهایی که در حوزههای علمی و فناوری فعالیت میکنند و تحت شرایط خاص مشمول معافیتها یا تخفیفهای مالیاتی هستند.

- شرکتهای فناورانه: شامل شرکتهایی که در حوزه فناوری اطلاعات و ارتباطات فعالیت میکنند.

نکات مهم

- موعد تسلیم اظهارنامه: اشخاص حقیقی معمولاً تا پایان خردادماه و اشخاص حقوقی تا پایان تیرماه هر سال برای سال مالی گذشته باید اظهارنامه خود را ارائه دهند.

- جریمههای عدم تسلیم: عدم تسلیم اظهارنامه در موعد مقرر میتواند منجر به جریمههای مالی و پیگرد قانونی شود.

- استفاده از مشاور مالی: در صورت نیاز، استفاده از مشاوران مالی یا حسابداران حرفهای برای تنظیم و تسلیم اظهارنامه توصیه میشود.

این دستهبندیها به شما کمک میکند تا متوجه شوید آیا شما یا سازمان شما نیاز به ارائه اظهارنامه مالیاتی دارید یا خیر. در صورت ابهام، میتوانید با سازمان امور مالیاتی کشور یا یک مشاور مالی مشورت کنید.

انواع اظهارنامه برای اعلام درآمد

اظهارنامههای مالیاتی که برای اعلام درآمد و محاسبه مالیات توسط مودیان مالیاتی به سازمان امور مالیاتی کشور ارائه میشوند، به انواع مختلفی تقسیم میشوند. این اظهارنامهها بسته به نوع مودی (شخص حقیقی یا حقوقی) و نوع درآمدهای کسب شده، متنوع هستند. در ادامه به معرفی انواع اظهارنامههای مالیاتی رایج میپردازیم:

۱. اظهارنامه مالیاتی اشخاص حقیقی

این اظهارنامهها توسط افرادی که به صورت فردی فعالیت اقتصادی انجام میدهند، ارائه میشود:

- اظهارنامه مالیات بر درآمد مشاغل (صنوف مختلف): برای کسبه، تجار، و صاحبان مشاغل آزاد مانند پزشکان، وکلا و مشاوران.

- اظهارنامه مالیات بر درآمد اجاره املاک: برای افرادی که از طریق اجاره املاک خود درآمد کسب میکنند.

- اظهارنامه مالیات بر درآمد کشاورزی: برای کشاورزان و دامداران.

- اظهارنامه مالیات بر درآمد حقوق: برای افرادی که حقوق بگیر هستند و درآمد خود را از طریق حقوق و مزایا کسب میکنند.

۲. اظهارنامه مالیاتی اشخاص حقوقی

این اظهارنامهها توسط شرکتها و سازمانهای ثبت شده ارائه میشود:

- اظهارنامه مالیات بر درآمد شرکتها: برای شرکتهای تجاری (سهامی، با مسئولیت محدود، تضامنی و غیره) و موسسات غیرتجاری.

- اظهارنامه مالیات بر درآمد شرکتهای دولتی و نهادهای عمومی غیردولتی: برای سازمانها و شرکتهای وابسته به دولت و نهادهای عمومی.

- اظهارنامه مالیات بر درآمد شرکتهای دانشبنیان: برای شرکتهای فعال در حوزههای علمی و فناوری که تحت شرایط خاص مشمول معافیتها یا تخفیفهای مالیاتی هستند.

۳. اظهارنامه مالیاتی ویژه

این اظهارنامهها برای انواع خاصی از درآمدها و فعالیتهای اقتصادی استفاده میشوند:

- اظهارنامه مالیات بر ارزش افزوده: برای مودیانی که کالاها و خدماتی را ارائه میدهند که مشمول مالیات بر ارزش افزوده هستند.

- اظهارنامه مالیات بر درآمد سرمایهگذاریها: برای افرادی که از طریق سرمایهگذاری در بورس اوراق بهادار و سایر ابزارهای مالی درآمد کسب میکنند.

- اظهارنامه مالیات بر ارث: برای وراثی که ارث مشمول مالیات دریافت کردهاند.

- اظهارنامه مالیات بر درآمد نقل و انتقال املاک: برای افرادی که درآمدی از طریق فروش یا انتقال املاک کسب میکنند.

- اظهارنامه مالیات بر درآمد ناشی از فعالیتهای هنری و فرهنگی: برای هنرمندان و فعالان فرهنگی که از فعالیتهای خود درآمد کسب میکنند.

نکات مهم

- تکمیل صحیح و دقیق: اظهارنامههای مالیاتی باید به صورت دقیق و کامل تکمیل شوند تا از جریمهها و مشکلات احتمالی جلوگیری شود.

- مهلت تسلیم اظهارنامه: برای هر نوع اظهارنامه مهلتهای مشخصی وجود دارد که باید رعایت شود. به عنوان مثال، اظهارنامههای اشخاص حقیقی معمولاً تا پایان خردادماه و اظهارنامههای اشخاص حقوقی تا پایان تیرماه هر سال برای سال مالی گذشته باید ارائه شوند.

- استفاده از مشاور مالی: در صورت نیاز، استفاده از مشاوران مالی یا حسابداران حرفهای برای تنظیم و تسلیم اظهارنامه توصیه میشود.

این تقسیمبندیها به مودیان کمک میکند تا نوع اظهارنامه مورد نیاز خود را شناسایی کرده و به موقع و به درستی آن را ارائه دهند.

چه زمانی اظهارنامههای الکترونیکی مالیاتی بررسی میشود؟

زمان بررسی اظهارنامههای الکترونیکی مالیاتی در ایران توسط سازمان امور مالیاتی کشور بسته به چند عامل مختلف ممکن است متفاوت باشد. به طور کلی، فرآیند بررسی اظهارنامهها به شرح زیر است:

۱. تسلیم اظهارنامه

مودیان مالیاتی اظهارنامههای خود را در مهلتهای قانونی تعیین شده (معمولاً پایان خردادماه برای اشخاص حقیقی و پایان تیرماه برای اشخاص حقوقی) به صورت الکترونیکی از طریق سامانه سازمان امور مالیاتی ارسال میکنند.

۲. بررسی اولیه و تطبیق اطلاعات

پس از تسلیم اظهارنامه، فرآیند بررسی اولیه توسط سیستمهای خودکار سازمان امور مالیاتی آغاز میشود. در این مرحله:

- تطبیق اطلاعات: اطلاعات اظهارنامه با دادههای موجود در سیستمهای مالیاتی و سایر مراجع رسمی تطبیق داده میشود.

- شناسایی خطاها و مغایرتها: هر گونه خطا یا مغایرت در اطلاعات ارائه شده شناسایی میشود و ممکن است به مودی اطلاع داده شود تا اصلاحات لازم انجام شود.

۳. بررسی تفصیلی (در صورت نیاز)

در صورت وجود مغایرتهای جدی یا ابهامات در اظهارنامه، اظهارنامه وارد مرحله بررسی تفصیلی میشود:

- بازرسی و حسابرسی: ممکن است حسابرسان مالیاتی به صورت حضوری یا از راه دور بازرسی و حسابرسی دقیقتری انجام دهند.

- درخواست مدارک تکمیلی: سازمان امور مالیاتی ممکن است از مودی درخواست کند تا مدارک و مستندات تکمیلی ارائه دهد.

۴. اعلام نتیجه بررسی

پس از تکمیل فرآیند بررسی، نتیجه به مودی اعلام میشود:

- اعلام مالیات قابل پرداخت: در صورتی که مالیات قابل پرداخت محاسبه شده باشد، مودی موظف به پرداخت آن در مهلت تعیین شده است.

- اصلاح اظهارنامه: در صورت نیاز به اصلاح، مودی باید اصلاحات مورد نیاز را انجام داده و اظهارنامه اصلاح شده را مجدداً ارسال کند.

۵. رسیدگی به اعتراضات (در صورت وجود)

اگر مودی با نتیجه بررسی یا میزان مالیات تعیین شده مخالف باشد، میتواند اعتراض خود را به سازمان امور مالیاتی اعلام کند:

- مراحل رسیدگی به اعتراض: سازمان امور مالیاتی مراحلی برای رسیدگی به اعتراضات مودیان دارد و مودی میتواند از این مسیر استفاده کند.

۶. تسویه نهایی

پس از بررسی نهایی و حل و فصل اعتراضات (در صورت وجود)، مودی باید مبلغ نهایی مالیات را پرداخت کرده و فرآیند تسویه نهایی را انجام دهد.

نتیجهگیری

فرآیند بررسی اظهارنامههای الکترونیکی مالیاتی توسط سازمان امور مالیاتی معمولاً پس از پایان مهلت تسلیم اظهارنامهها آغاز میشود و بسته به میزان مغایرتها و نوع اظهارنامه ممکن است زمان بیشتری برای بررسی تفصیلی و حل و فصل اعتراضات نیاز باشد. رعایت مهلتهای قانونی و ارائه اطلاعات دقیق و صحیح در اظهارنامه میتواند به تسریع این فرآیند کمک کند.

آیا پس از تسلیم اظهارنامه مالیاتی به اداره دارایی، امکان اصلاح آن نیز وجود دارد؟

بله، پس از تسلیم اظهارنامه مالیاتی به اداره دارایی، امکان اصلاح آن وجود دارد. این فرآیند به منظور اصلاح خطاها یا افزودن اطلاعات جدیدی که ممکن است در اظهارنامه اولیه نادیده گرفته شده باشد، در نظر گرفته شده است. در زیر به جزئیات مربوط به اصلاح اظهارنامه مالیاتی پرداخته شده است:

۱. مهلت اصلاح اظهارنامه مالیاتی

مودیان مالیاتی معمولاً تا یک ماه پس از پایان مهلت تسلیم اظهارنامه اولیه، فرصت دارند تا اظهارنامه خود را اصلاح کنند. این مهلت میتواند بسته به قوانین و مقررات جاری تغییر کند، بنابراین بررسی آخرین بخشنامهها و دستورالعملهای سازمان امور مالیاتی کشور ضروری است.

۲. مراحل اصلاح اظهارنامه مالیاتی

برای اصلاح اظهارنامه مالیاتی، مراحل زیر را دنبال کنید:

مرحله ۱: ورود به سامانه مالیاتی

- وارد سامانه سازمان امور مالیاتی کشور شوید (معمولاً از طریق سایت سازمان امور مالیاتی).

- با استفاده از نام کاربری و رمز عبوری که برای تسلیم اظهارنامه اولیه استفاده کردهاید، وارد حساب کاربری خود شوید.

مرحله ۲: انتخاب گزینه اصلاح اظهارنامه

- پس از ورود به حساب کاربری، گزینه “اصلاح اظهارنامه” یا “ویرایش اظهارنامه” را انتخاب کنید.

- اظهارنامهای را که میخواهید اصلاح کنید، انتخاب کنید.

مرحله ۳: ویرایش اطلاعات

- اطلاعاتی که نیاز به اصلاح دارند را ویرایش کنید. این اطلاعات میتواند شامل درآمدها، هزینهها، داراییها و بدهیها باشد.

- دقت کنید که تمام اصلاحات به درستی وارد شوند و هیچ خطایی در اطلاعات جدید وجود نداشته باشد.

مرحله ۴: ارسال اظهارنامه اصلاح شده

- پس از انجام اصلاحات، اظهارنامه را مجدداً ارسال کنید.

- یک کد پیگیری جدید برای اظهارنامه اصلاح شده دریافت خواهید کرد که باید آن را نگهداری کنید.

۳. نکات مهم در اصلاح اظهارنامه مالیاتی

- دقت در اصلاحات: اصلاحات باید دقیق و کامل باشند. اشتباهات در اظهارنامه اصلاح شده میتواند منجر به مشکلات مالیاتی و جریمههای بیشتر شود.

- نگهداری مستندات: تمامی مستندات و مدارکی که برای اصلاح اظهارنامه استفاده شدهاند را نگهداری کنید، زیرا ممکن است در صورت حسابرسی نیاز به ارائه آنها باشد.

- اطلاعرسانی به اداره دارایی: در صورت نیاز، میتوانید اصلاحات انجام شده را به اداره دارایی اطلاع دهید تا بررسیها و تاییدات لازم انجام شود.

۴. بررسی اظهارنامه اصلاح شده

- اظهارنامه اصلاح شده توسط سازمان امور مالیاتی مورد بررسی قرار میگیرد و در صورت نیاز به اطلاعات بیشتر، از شما درخواست خواهد شد.

- پس از بررسی و تایید اصلاحات، نتیجه نهایی به شما اعلام میشود و در صورت وجود بدهی مالیاتی، باید آن را پرداخت کنید.

نتیجهگیری

امکان اصلاح اظهارنامه مالیاتی پس از تسلیم آن به اداره دارایی وجود دارد و مودیان مالیاتی میتوانند از این امکان برای اصلاح خطاها و افزودن اطلاعات جدید استفاده کنند. رعایت مهلتها و دقت در وارد کردن اطلاعات اصلاح شده، اهمیت زیادی دارد تا از مشکلات مالیاتی و جریمههای احتمالی جلوگیری شود.

ابتدا، عبارت سامانه عملیات الکترونیکی مالیاتی و یا نشانی tax.gov.ir را در مرورگر دستگاه خود، جستجو کرده تا مطابق تصویر زیر، وارد صفحه اصلی سایت سازمان امور مالیاتی کشور شوید.

۲بعد از ورود به صفحه اصلی سایت سازمان امور مالیاتی کشور، برای ثبت نام اظهارنامه مالیاتی ۱۴۰۳، بر روی گزینه ثبت نام الکترونیک کلیک کنید.

۳بعد از اینکه گزینه ثبت نام الکترونیک را کلیک کردید ، در صفحه جدید، مقررات مربوط به ثبت نام در سامانه مالیاتی کشور را ملاحظه می کنید. این مقررات را مطالعه کرده و در پایین صفحه، دکمه ورود به ثبت نام را کلیک نمایید.

۴در این مرحله، نوع مودی را مشخص نمایید و پس از وارد کردن شماره ملی خود و عبارت امنیتی، در کادرهای تعیین شده، دکمه ورود به ثبت نام را بزنید.

۵در مرحله جدید، بر روی دکمه پیش ثبت نام جدید، کلیک نمایید.

۶بعد از ورود به صفحه پیش ثبت نام جدید ، کد پستی و شماره همراه خود را در کادرهای مربوطه وارد کرده و بعد از وارد کردن عبارت امنیتی، دکمه پیش ثبت نام جدید را کلیک نمایید.

پس از تکمیل مراحل ثبت نام اظهارنامه مالیاتی ۱۴۰۳، می توانید برای ثبت اظهار نامه مالیاتی و ارسال آن، به سازمان امور مالیاتی، اقدام نمایید. نحوه پر کردن و ارسال اظهارنامه مالیاتی، در بخش بعد توضیح داده شده است.

نحوه پر کردن و ارسال اظهارنامه مالیاتی ۱۴۰۳

در بخش های قبل، در مورد مهلت ارسال اظهارنامه مالیاتی و نحوه ثبت نام آن توضیح دادیم. مودیان مالیاتی، پس از ثبت نام، باید برای پر کردن و ارسال اظهارنامه مالیاتی، اقدام نمایند و لازم است که اطلاعات لازم مربوط به نحوه پر کردن و ارسال اظهارنامه مالیاتی ۱۴۰۳ داشته باشند. برای پر کردن و ارسال اظهارنامه مالیاتی ۱۴۰۳، لازم است تا بعد از اخذ کد رهگیری مالیاتی، مطابق مراحل زیر، اقدام شود:

ابتدا، عبارت سامانه عملیات الکترونیکی مالیاتی، یا نشانی tax.gov.ir را در مرورگر دستگاه خود، جستجو کرده تا مطابق تصویر زیر، وارد صفحه اصلی سایت سازمان امور مالیاتی کشور شوید.

سپس در این مرحله، گزینه ورود به سامانه اظهارنامه حقیقی را کلیک نمایید.

نام کاربری و رمز عبوری که هنگام ثبت نام به شما داده شده است را وارد نمایید.

پس از ورود به سامانه، گزینه ثبت اظهارنامه جدید را انتخاب کنید.

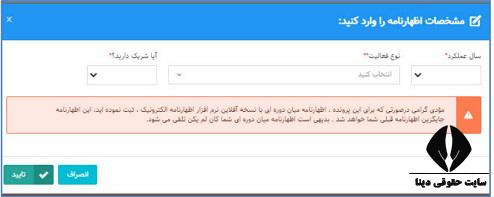

پس از انتخاب گزینه اظهارنامه جدید، می بایست، در کادرهای مربوطه، سال عملکرد و نوع فعالیت خود را وارد کرده و گزینه تایید را انتخاب کنید.

در این صفحه، گزینه ویرایش را انتخاب کنید.

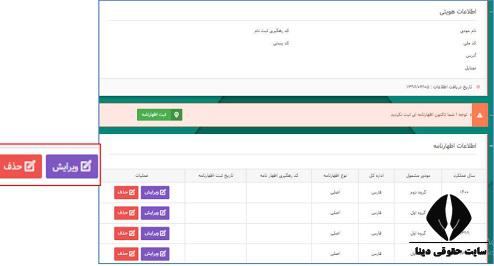

در این قسمت، اطلاعات هویتی خود، نظیر نام، نام خانوادگی، شماره شناسنامه و سایر موارد را در کادر مخصوص خود، وارد نمایید.

در این گام، اطلاعات مرتبط با محل فعالیت خود، نظیر آدرس و کد پستی را وارد کنید.

در این مرحله، باید، اطلاعات بانکی خود را وارد نمایید.

پس از وارد کردن اطلاعات ضروری، قسمت اطلاعات اختصاصی، برای شما نمایش داده خواهد شد که اطلاعات، در آن، به صورت پیش فرض، ذخیره شده است. چنانچه قصد تغییر اطلاعات در خصوص اطلاعات اختصاصی را دارید، می توانید، اقدام به ویرایش آن ها نمایید.

بعد از وارد کردن اطلاعات اختصاصی، در قسمت اطلاعات فروش، اطلاعات فروش داخلی و خارجی خود را با استفاده از گزینه سبز رنگ افزودن، وارد کنید.

بعد از این مرحله، اطلاعات مربوط به سود و زیان خود را در جدول زیر و در کادرهای سفید رنگ، وارد نمایید.

پس از طی کردن تمامی مراحل، مالیات فرد، محاسبه شده و در جدولی مانند زیر، نمایش داده می شود که در صورت موافقت با آن برای رفتن به مرحله ثبت نهایی، گزینه ذخیره و ادامه را انتخاب کنید.

در این مرحله، اطلاعات اظهارنامه شما، نمایش داده می شود و با انتخاب گزینه ثبت نهایی، به شما، یک کد رهگیری، داده خواهد شد.

پیش از اقدام به پر کردن اظهارنامه مالیاتی، اطلاعات لازم را جمع آوری کرده و در جایی یادداشت نمایید، تا در موقع پر کردن و ارسال اظهارنامه، با مشکل عدم دسترسی به اطلاعات، مواجه نشوید.

در این اظهارنامه تعیین می گردد که کسب و کارها و همچنین صاحبان شغل، چه اندازه مالیاتی را باید پرداخت نمایند. همچنین در اظهارنامه های مالیاتی اطلاعاتی مثل درآمد، هزینه، ثروت، بدهی، بخشش ثبت می شود. به همین دلیل می توانیم بگوییم که اظهارنامه گزارشی جامع و کامل هویتی و مکانی اشخاص حقیقی و حقوقی هستند، که به ثبت می رسند.

در واقع در توضیح ساده تر می توان گفت، نوعی کارنامه یا تصدیق مالی می باشد که کلیه اشخاص حقوقی و حقیق شامل پرداخت مالیات هستند. پس در نتیجه این کارنامه را بایستی برای حساب کردن مالیات خود به سازمان امور مالیاتی ارائه دهند.

یک شرکت بایستی ۵ کار مهم را در زمان تعیین شده انجام دهد. این کارها به شرح ذیل می باشند

- ارائه و ارسال لیست های مالیات حقوق های کارکنان

- ارسال لیست بیمه حقوق

- ارائه و ارسال گزارش خرید و فروش فصلی

- ارسال بیانیه مالیات بر ارزش افزوده

- ارسال اظهارنامه عملکرد

در فرم های تنظیم اظهارنامه مالیاتی ۲۶ جدول طراحی شده است

- پرداخت های مربوط به این اعلامیه ها

- اطلاعات اجازه های ساختن و بهرهبرداری

- نام های عضوهای هیات مدیره و مدیرعامل

- فهرست دفترهای رسمی ثبت شده

- جزییات قبول کردن بورس سهام

- درآمدهایی که مالیات آن ها قبلاً به صورت مقطوع و بدون تخفیف پرداخت شده است

- درآمدهای بخششی

- فرسودگی زیان سالیانه

- معافی ها و بخشش های مالیاتی

- درآمد ناخالص پیمانکاری و ارائه خدمت (مربوط به شرکت های پیمانکاری)

- نوسازی و بازسازی واحدهای صنعتی و معدنی

- معافیت ها و بخشش های درآمد حاصل از کار های خارج از کشور

- کارهای حاصل از سازش نامه های مالیاتی

- ثبت کمکهای مالی پرداختی

- عملکرد

- صورت سود و زیان

- گردش حساب سود زیان جامع

- موجودی مواد و کالا

- سرمایه

- انواع محصول های اصلی به ترتیب بیشترین فروش

- ارزش تمام شده کالای فروش رفته

- ارزش تمام شده کار انجام شده پیمانکاری و خدمات

- تعداد کارکنان

- فهرست صادرات و عوض دریافتی

- اطلاعات مالکین

- اطلاعات سرمایهگذاری خارجی

توصیه ما به شما: اظهارنامه مالیاتی ۱۴۰۱

اشخاص معاف از ارسال اظهارنامه مالیاتی

- صیادان

- عشایر

- کارگران

- شرکت تعاونی دانش آموزی

- شرکت تعاونی دانشجویی

- شهرداری

- سازمان های زیر مجموعه (۳۱ استان کشور)

- تمام سازمان هایی که از بودجه عمومی دولت استفاده می نمایند

- موسسات و وزارتخانه ها

عدم تسلیم اظهارنامه مالیاتی چه عواقبی را در پی دارد؟

عدم تحویل در زمان تعیین شده قانونی، به معنی محروم شدن از معافی ها و بخشودگی های مالیاتی و همچنین پرداخت جریمه های تعیین شده در قانون مالیات های مستقیم است. کامل کردن اظهارنامه به صورت اینترنتی هم قابل انجام است.

ماده ۱۹۲ قانون مالیات های مستقیم: در تمامی مواردی که مودیان یا نماینده او که به موجب مقررات این قانون از بابت پرداخت مالیات مکلف به تسلیم اظهارنامه مالیاتی است. چنانچه مودیان در مهلت مقرر نسبت به تسلیم آن اقدام نکنند، مشمول جریمه غیرقابل بخشودگی برابر با ۳۰% مالیات منتسب برای اشخاص حقوقی و صاحبان مشاغل موضوع این قانون و همچنین ۱۰% مالیات منتسب برای دیگر مودیان می باشد. در صورتی که اشخاص حقوقی و حقیقی بیانیه خودشان را تسلیم کنند، ولی درآمد خود را کمتر از درآمد واقعی اعلام کنند، جریمه آن ها ۳۰% مالیات پنهانکاری شده می باشد.

مزایای ارائه اظهارنامه الکترونیکی مالیاتی

روشن سازی کسب و کار، ساخت و بهبودی روند رسیدگی به صورت های مالی پرداخت کننده های مالیاتی و عمل به تکالیف قانونی، پرداخت مالیات که ابزار مدیریت کشور است، از جمله فایده های ارسال به موقع و صحیح اظهارنامه الکترونیکی است.

ارسال اظهارنامه مالیاتی، مزیتی برای پرداخت کنندگان نیز دارد

- اگر ۳ سال مداوم، اظهارنامه مالیاتی شرکتی مورد قبول ممیزان اداره مالیاتی قرار بگیرد و اعتراضی به برگ تشخیص مالیاتی نداشته باشند و همچنین مالیات را در زمان تعیین شده پرداخت کنند، شامل ۵% جایزه خوش حسابی نسبت به مالیات های پرداخت شده می شوند و از مالیات سال های بعد آن ها کسر می شود.

- هر گونه بخشش ها یا معافیت مالیاتی که در قانون ثبت شود، شامل پرداخت کنندگان می شوند که آن در زمان تعیین شده تحویل دهند.

اظهارنامه مالیاتی شامل چه کسانی میشود؟

- تمام اشخاص حقیقی که در ایران مشغول به فعالیت هستند و معاف از مالیات نمی باشند

- تمام اشخاص حقوقی که در ایران مشغول به فعالیت هستند و معاف از مالیات نمی باشند

- کلیه اشخاص حقیقی و حقوقی ایرانی که در خارج از کشور مشغول به فعالیت می باشند

- تمام اشخاص حقیقی و حقوقی که خارج از کشور اقامت دارند. نکته اینجاست که درآمدها آن ها در داخل کشور ایران است

- کلیه اتباع غیر ایرانی که در ایران درآمد دارند

انواع اظهارنامه مالیاتی

- نوع اول اظهارنامه اشخاص حقیقی و حقوقی

- اظهارنامه مالیات بر ارث

- نوع سوم اظهارنامه مالیات بر ملک

- اظهارنامه شغل های خودرویی

- نوع چهارم اظهارنامه از هم پاشیدگی شرکت

- اظهارنامه نذر و بخشش و حبس

- اظهارنامه مالیات بر ارزش افزوده

خواندن مقاله مالیات عملکرد را به شما پیشنهاد می کنیم.

۰۲۱۶۶۱۲۷۷۴۵?

در صورت عدم فعالیت، اشخاص حقیقی و حقوقی موظف به تسلیم اظهارنامه هستند؟

تمامی اشخاص حقیقی و حقوقی مشمول مالیات حتی اگر در سال مالیاتی، عملکرد آن ها صفر باشد، باید بعد از ثبت شرکت، موسسه، فروشگاه، کارگاه و … اظهارنامه مالیاتی خود را ارائه کنند. در صورتی که اظهارنامه مالیاتی سفید تحویل داده شود، ولی شرکت دارای عملکرد و سود باشد، و در دفاتر چنین موضوعی به شکل ظاهری نمایش داده شود، در این شرایط شامل قوانین علی الراس می شوید.

در چه زمانی اظهارنامه الکرونیکی مالیاتی مورد بررسی قرار می گیرد؟

اظهارنامه های الکترونیکی مالیاتی تا ۱۲ ماه بعد از ارائه آن به اداره امور دارایی، قابل رسیدگی است. همچنین مطابق ماده ۱۵۶ قانون مالیات های مستقیم، اداره دارایی وظیفه دارد در این مدت زمان، نسبت به بررسی بیانیه مبنی بر مدارک معتبر مودیان هم اقدام کنند و برگ تشخیص را صادر نمایند. از همین رو برای فرستادن برگ تشخیص مالیاتی برای مودیان، ۳ ماه فرصت دارند. و در نهایت مودیان در مهلت معین شده می توانند نسبت به برگ تشخیص اعتراض کنند.

مهلت ارائه اظهارنامه مالیاتی

مهلت تحویل اظهارنامه الکترونیکی مالیاتی، حداقل تا ۳۱ تیر ماه هر سال می باشد. اما اگر در پایه نامه شرکت یا موسسه، سال مالیاتی با سال مالیاتی رسمی همگونی ندارد، ملاک تعیین میزان مالیات، سال مالی آن شرکت خواهد بود.

اگر پرداخت کنندگان مالیاتی از بخشش اظهارنامه مالیاتی یک سال مالیاتی جلوگیری کنند، چه می شود؟

اگر از بخشش اظهارنامه الکترونیکی مالیاتی به هر علتی جلوگیری شود، حین از دست دادن کلیه معافی ها و بخشش های مالیاتی آشکار در قانون مالیاتی کشور، حساب شده مالیات اشخاص حقوقی، علی الراس محسوب می شود. اما اگر شما راه و روش خود اظهاری را در پیش بگیرید، شاخصان اداره دارایی، نسبت به تعیین میزان مالیات در خواست می کنند.

خود اظهاری الکترونیکی به این معنی است که اشخاص حقیقی و حقوقی شامل مالیات، اعلام می کنند که در سال مالیاتی چه میزان سود و زیان داشته اند و میزان مالیاتی که باید پرداخت کنند و تا اکنون پرداخت کرده اند چه میزان است. اگر مالیات شخصی به صورت علی الراس محاسبه شود، ممیزان مالیاتی، میزان مالیات را محاسبه کرده و به تایید سر ممیز و سر ممیز کل می رساند که در نهایت ابلاغ و رسانده می شود. اعتراض به نظر ممیزان در روش علی الراس سخت تر از روش خوداظهاری است که مبنی بر مستندات و مدارک معتبر می باشد.

شواهد علی الراس چیست؟

زمانی که صحت و درستی مندرجان اظهارنامه مالیاتی توسط کارشناسان سازمان امور مالیاتی کشور رد شود، مالیات آن شخص حقیقی یا حقوقی به صورت خود سرانه و فعال محاسبه می شود.

مدارک موردنیاز برای تنظیم اظهارنامه اشخاص حقیقی و حقوقی:

- دانلود نرم افزار اظهارنامه مالیاتی

- اطلاعات تشکیل پرونده مالیاتی

- اطلاعات هویتی شرکت

- تراز آزمایشی کل معین به تاریخ پایان دوره مالی

- صورت بهای تمام شده کالای ساخته شده

- صورت گردش مواد اولیه و گردش کالای ساخته شده

- گردش عملکرد و صورت سود و زیان

- داده های ثبتی دفاتر قانونی و مشاغل شامل شماره، تاریخ ثبت

- اطلاعات ملک مورد اجاره محل اقامت

- داده های مربوط به صادرات و دریافتی ارزی

- اطلاعات مربوط به قرارداد شرکت های پیمانکاری

- اطلاعات صورت ریز فروش محصولات و کالای فروش رفته

- صورت تراز سنواتی

- صورت مالیات های پرداخت شده

- اطلاعات مربوط به حسابدار رسمی شرکت

- اطلاعات مربوط به پرونده مالیاتی

- صورت بهای تمام شده کالای فروش رفته

- تعیین گروه فعالیت فعالیت شرکت

- تعیین میزان کارکنان شرکت در پایان دوره مالی

- شماره فیش پرداخت حق تمبر در صورت افزایش سرمایه

- فهرست سهامداران به ضمیمه میزان سهام و مبلغ سهام هر کدام از سهامداران

- شماره حساب بانکی برای ثبت در اظهارنامه مالیاتی