توضیح صوتی درباره برگ تشخیص مالیات بر درآمد شرکتها (اشخاص حقوقی)

یکی از موضوعات مهم در شاخه مالیات، برگه مالیات است. با توجه به برگ تشخیص مالیات، مودی می بایست با آن به طور کامل آشنایی داشته باشد. برای کسب اطلاعات بیشتر و دریافت خدمات تنظیم و صدور برگ تشخیص مالیات با موسسه حسابداری و مالی در ادامه با ما همراهی داشته باشید.

برگ تشخیص مالیات چیست؟

برگه ای رسمی است که با استفاده از آن اداره مالیات، نتایج محاسبه های مالیات مودیان را طبق آن اعلام می کند. در این برگه مالیاتی، انواع مالیات پرداختی هر مودی مالیاتی و نحوه محاسبه آن ها ابلاغ می گردد. طبق این برگ تمامی محاسبات براساس اظهارنامه و رسیدگی کارگروه مالیاتی صورت می پذیرد، که آشنایی با این برگ برای مودیان امری ضروری خواهد بود.

مطابق ماده ۱۱۰ اشخاص و مودیانی که دارای قانون مالیات های مستقیم هستند، وظیفه دارند حداکثر به مدت ۴ ماه بعد از پایان سال مالی، اظهارنامه مالیاتی خودشان را برای اداره مالیات ارسال کنند. پس از ارسال اظهارنامه مالیاتی، اداره مالیات موظف است طی ۱ سال بعد آن را بررسی کند. سپس ظرف ۳ ماه بعد از اتمام مهلت تعیین شده برگ تشخیص مالیات را صادر کند، و در اختیار مودی قرار دهد. در صورتی که اگر اداره مالیات در طول زمانی که معین شده اقدام به رسیدگی مدارک و صدور برگ تشخیص نکند، اظهارنامه مالیاتی مودی به طور کامل قطع می شود.

مهلت پرداخت برگ تشخیص مالیات

پس از قطعی شدن مالیات و ارسال آن از سوی پرونده الکترونیکی شرکت بر حسب ماده ۲۱۰ قانون مالیات های مستقیم ، پرداخت کننده موظف است که در طی ۱۰ روز از تاریخ ارائه شده برگ قطعی، مالیات خود را پرداخت کند یا از سوی سازی با سازمان مالیات آن را قسط بندی کند.در غیر این صورت سامانه امور مالیاتی به موجب برگه انجامی به وی دستور می دهد تا با گذشت یک ماه از تاریخ دستوری کلیه بدهکاری های خود را پرداخت کنند یا راه پرداخت کردن آن را به سامانه امور مالیاتی بدهد.

نحوه دریافت برگ تشخیص مالیات

سامانه مالیاتی قبل از پژوهشهای انجام گرفته به واسطه پژوهشگران مالیاتی و صادر کنندگان برگ تشخیص مالیات آن را به آدرس پستی پرداخت کننده مالیاتی ارسال می کنند. این دستور به منظور آگاهی رسانی به پرداخت کننده نسبت به مالیات انتخاب شده می باشد که اگر نسبت به مقدار مالیات مشخص شده اعتراضی داشته باشد، می تواند انتقاد خود را حداقل تا ۳۰ روز بعد بگوید و اگر او در این گذشت زمانی انتقادی نداشته باشد، این مالیات قطعی می شود و پرداخت کننده مجبور به پرداخت کردن آن می شود.

برگ مطالبه چیست و چه تفاوتی با برگ تشخیص دارد؟

در حقیقت می توان گفت برگ مطالبه همان برگ تشخیص مالیاتی است. اما به این ترتیب که اداره امور مالیاتی می تواند ظرف مدت ۵ سال در صورتی که مدارکی جدیدی را که از منابع مالی مودی به دست آورده را مورد بررسی قرار دهد. چنانچه معلوم گردد که مودی در آن دوره، درآمد حقیق خود را مخفی کرده، اداره امور مالیاتی اقدام به صدور برگ متمم مالیاتی می کند و همچینی جرایمی را با توجه به شواهد و مدارک موخر صادر می کند.

انواع برگ تشخیص به ۳ دسته تقسیم می شوند که در ذیل آمده است

- برگ تشخیص مالیات تکلیفی: اگر شخصی نسبت به پرداخت مبلغ مالیات معترض باشد، می توانددر مدت زمان ۳۰ روز نسبت به اعتراض خود به اداره مالیات اقدام نماید. در صورت عدم اعتراض برگ تشخیص او قطعی خواهد شد. اگر شخص در زمان مقرر مالیت را خود بپردازد، از ۴۰% بخشودگی جرایم مالیاتی بهره مند می شود. در غیر این صورت واحد وصول اجرا، مالیات را وصل می کند.

- برگ تشخیص مالیات حقوق: اگر که شخصی که پرداخت کننده مالیات است، در زمان معین آن را پرداخت نکند یا اگر کمتر پرداخت کند، اداره مالیات موظف است برای آن شخص برگ تشخیص حقوق صادر کند. همچنین می تواند مبلغ مالیات و جریمه را هم دریافت کند.

- برگ تشخیص مالیات عمکلرد: مقدار و میزان درآمد ابزاری مودیان در اظهارنامه و صورت معاملات فصلی (گزارشات فصلی) آن ها بررسی می گردد. در اخر در صورت مغایرت صادر خواهد شد.

مالیات قطعی

از جمله موضوعات مربوط با کارهای دارایی، اخذ برگ قطعی مالیات است که اکثراً به آن مالیات قطعی می گویند. قبل از تعریف کامل مالیات های قطعی نیاز به توضیح است که مالیات های انتخاب شده برای یک مجموعه، در مرحله اول غیر حتمی است. بنابراین وقتی که این مالیات در سایت دریافت برگ قطعی مالیات اعلام می شود، مودی یا پرداخت کننده مانند قانون حق دارد که از جزئیات آن با خبر باشد.

تقاضای پرداخت کننده یا مالیات دهنده اولین مرحله ای از تعیین مالیات را شکل می دهند. به این معنی که مقدار مالیات های حساب شده بر پایه اظهارنامه ای است که پرداخت کننده ایجاد کرده و تحویل می دهد. همین اظهارنامه امکان تصحیح کردن، بازخوانی، تغییر و البته بر پایه قانون را دارد و تشخیص و تعیین مالیات طبق آخرین اظهارنامه داده شده تعادل مالی و دفاتر ثبت وی حساب می شوند.

در صورتی که مالیات دهنده بعد از دریافت برگ تشخیص مالیات به رقم ها و نتیجه درج شده در آن هیچگونه اعتراضی نکند، همین ارقام و نتیجه به عنوان مالیات های قطعی برای فرد ارسال می شود و پرداخت کننده بایستی نسبت به اخذ برگ قطعی مالیات عمل کند. مالیات های قطعی به مانند حکم قانونی است که پرداخت کننده باید در اولین فرصت به پرداخت کردن آن مبادرت کند. چونکه از اینجا به بعد عدم پرداخت، خلاف مالیاتی و بر علیه پرداخت کننده محسوب می شود. منبع اصلی این مسئله ها سازمان امور مالیاتی کشور می باشد و در صورتی که پرداخت کننده از پرداخت مالیات های قطعی سرپیچی کند، این سازمان اختیار و قدرت های قانونی کافی را برای اجرای جرایم سنگین دارد.

بستن حساب ها یکی از رایج ترین و شایع ترین راه های توبیخ و تعذیب به شمار می رود.

انواع برگ قطعی مالیات

- ورق مالیات حتمی کارکردها

- برگ حتمی مالیات بر ارزش افزوده

- ورق حتمی مالیات های تکلیفی

- برگ قطعی مالیات سه در هزار

- برگ قطعی مالیات های حقوق

صدور برگ تشخیص مالیات چه مراحلی دارد؟

مطابق ماده ۲۳۷ قانون مالیات های مستقیم، این برگ باید طوری تنظیم شود که کلیه درآمدها و فعالیت های فعالان اقتصادی درون آن ذکر شده باشد. همچنین می بایست طبق اسناد ارسالی توسط مودی مالیاتی صادر شود.

در حالت عادی زمانی که مودی اظهارنامه مالیاتی خود را ارسال کند، ممیزان اداره مالیاتی حداکثر به مدت زمان ۱ سال باید برگ تشخیص را بررسی کنند. در طی این زمان، ممیز مالیاتی با توجه به اظهارنامه ارائه شده برگ تشخیص را صادر می کند.

شایان ذکر است برگ تشخیصی که صادر می شود موقتی است. یعنی اینکه پس از گذشت ۳۰ روز اگر که مودی اعتراضی را نداشته باشد، برگ تشخیص مالیات قطعی می شود.

اقداماتی که در راستای اعتراض به برگ تشخیص صورت می پذیرد؟

- مراجعه مودیان به رییس امور مالیاتی و ثبت اعتراض

- بررسی اعتراض مودیان توسط رییس امور مالیاتی

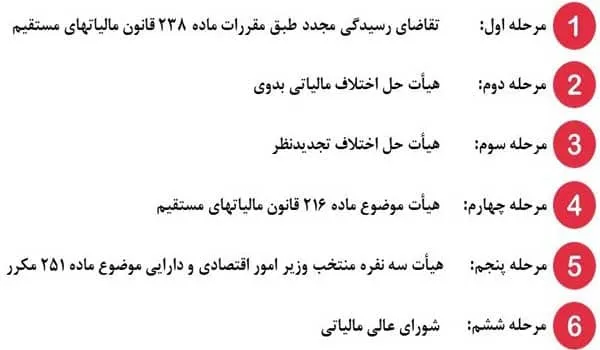

- اگر به هردلایلی توافق میان مودیان و رییس امور مالیاتی برقرار نبود، مودیان باید اعتراض خودشان را به صورت کتبی طی ۳۰ روز بعد از ابلاغ برگ تشخیص، به هیات ۳ نفره حل اختلافات مالیاتی ارسال نمایند

- ارائه مدارک و اسناد توسط مودی به کمیسیون فوق

- صدور رای کمیسیون

- ابلاغ رای هیات بدوی به مودیان

- اعتراض مودیان به رای صادره ۲۰ روز بعد از ابلاغ رای

- واگذاری پرونده به هیات تجدیدنظر مالیاتی و در آخر اعلام نظر توسط این هیات و صدور برگ تشخیص قطعی

بعد از تشکیل کمیسیون یکی از ۵ رای هایی که وجود دارد، صادر می گردد

- رای به تعدیل (متعادل سازی): هیات بدوی نسبت به مدارک و اسناد مثبته ارائه شده و بازبینی مالیات مودی مالیاتی، مالیات آن را تشخیص و تراز می کند.

- رای به رفع اعتراض: هیات بدوی مالیات مودی را طبق مدارک و اسناد مثبته ارائه شده آن را تایید و پذیرش نمی کند و در نهایت برگ تشخیص را رد و اعراض می کند.

- اجرای قرار برای رسیدگی: در چنین شرایطی تنها ۲ حالت امکان دارد اتفاق بیفتد. ۱- تیم کارشناسی هیات اختلاف رسیدگی های لازم را انجام می دهد و در نهایت گزارش آن به هیات اختلاف ارائه می شود. ۲- برار رسیدگی دوباره، پرونده به اداره امور مالیاتی ارسال و ارائه میشود و تشخیص بر عهده هیات خواهد بود.

- دعوت دوباره: چنانچه نماینده صنف یا ممیز کمیسیون در این هیات حل اختلاف آماده نشود، از مودی مالیاتی مجدد دعوت می شود.

- بازگرداندن و رد شکایت: در صورتی که شکایت یک مودی نتواند کمیسیون را قانع کند و همچنین اعتراض مودی پذیرفته نشود، برگ تشخیص صادر شده مورد تایید قرار می گیرد.

۲ شرط مهم برای اعتراض به برگ تشخیص مالیاتی

- حداکثر تا ۳۰ روز بعد از تاریخ ابلاغ برگ تشخیص مالیاتی، مودی اعتراض خود را بازگو کند.

- مودی به صورت کتبی اعتراض خود را به اداره امور مالیاتی اعلام کند.

مراحل اعتراض به برگ تشخیص مالیاتی

- مرحله اول: مودیان در صورتی که نسبت به برگ تشخیص خود اعتراضی را داشته باشند، می بایست تنها در مدت زمان ۱ ماه از زمان اخذ برگ تشخیص مالیاتی اعتراض خود را به صورت کتبی به اداره امور مالیاتی محل خودشان ارائه کنند.

- قدم دوم: مودیان مالیاتی بایستی با اداره مالیات محل خودشان گفتگو کنند. و نسبت به تعیین رسالت و تکلیف هزینه و مبلغ برگ نهایی مذاکره کنند. در چنین شرایطی اشخاصی که معترض هستند باید مدارک و اسناد مربوطه خود را برای ثبوت ادعای خود عرضه کند.

- مرحله سوم: بعد از مباحثه مودیان با اداره امور مالیاتی و ثابت کردن مدارک مرتبط، نتیجه پایانی برگ تشخیص مالیات مشخص می شود. بدین صورت که برگ تشخیص قطعی صادر می شود.

- قدم چهارم: اگر که مسئول امور مالیاتی با مدارک ارائه شده ای که مودیان مالیاتی ارائه می کنند، موافقت کند، برگ مالیاتی نزد طرفین امضا می شود.

- مرحله پنجم (نهایی): در صورتی که مدارکی که توسط مودیان مالیاتی ارائه می کنند و مسئول امور مالیاتی با آن موافق نباشد، هر مواردی که ضروری باشد را در برگ تشخیص لحاظ می کند و پرونده را به هیات حل اختلاف مالیاتی ارسال و ارائه می کند.

سامانه اخذ برگ قطعی مالیات

از طریق سامانه رسیدگی به اعتراضات مودیان می توان برگ قطعی مالیات را رؤیت کرد. تنها لازم است مودیان با ورود به سامانه ‘https://e3.tax.gov.ir/Pages/action/show/422′ و وارد کردن اطلاعات خود، برگ تشخیص مالیات خود را مشاهده کنند. همچنین از طریق این سامانه می توان نسبت به ثبت اعتراض خود هم اقدام کنند.